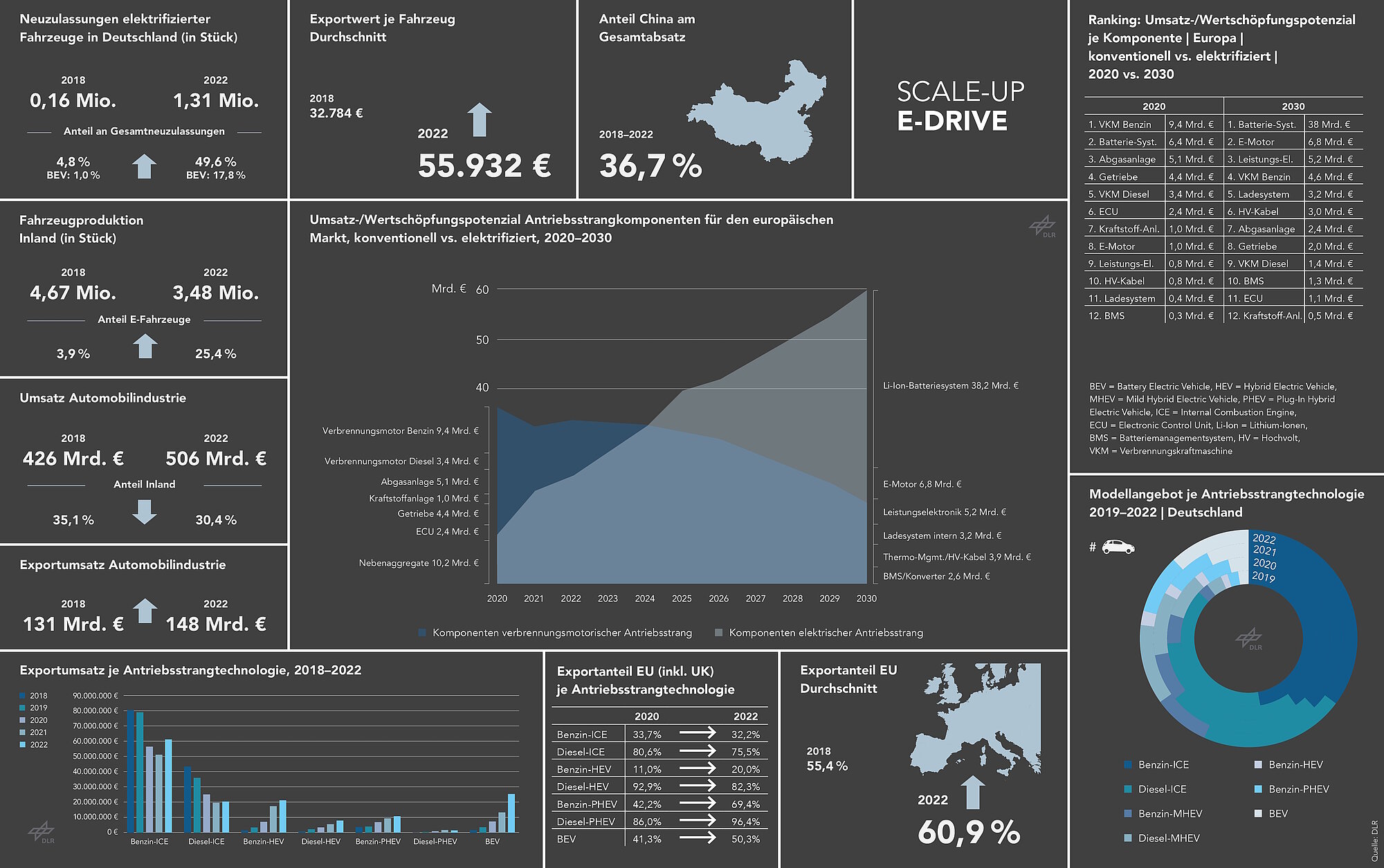

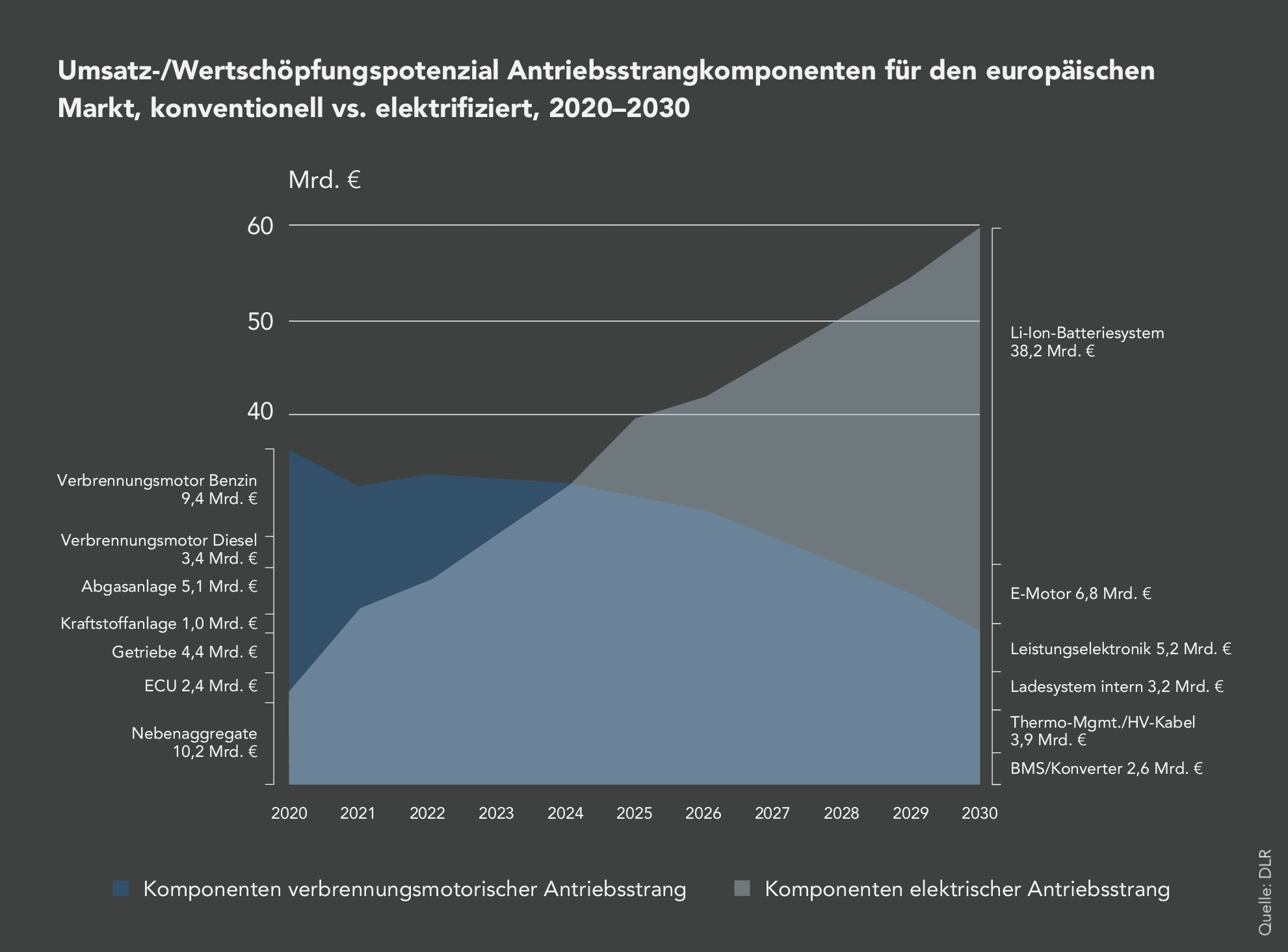

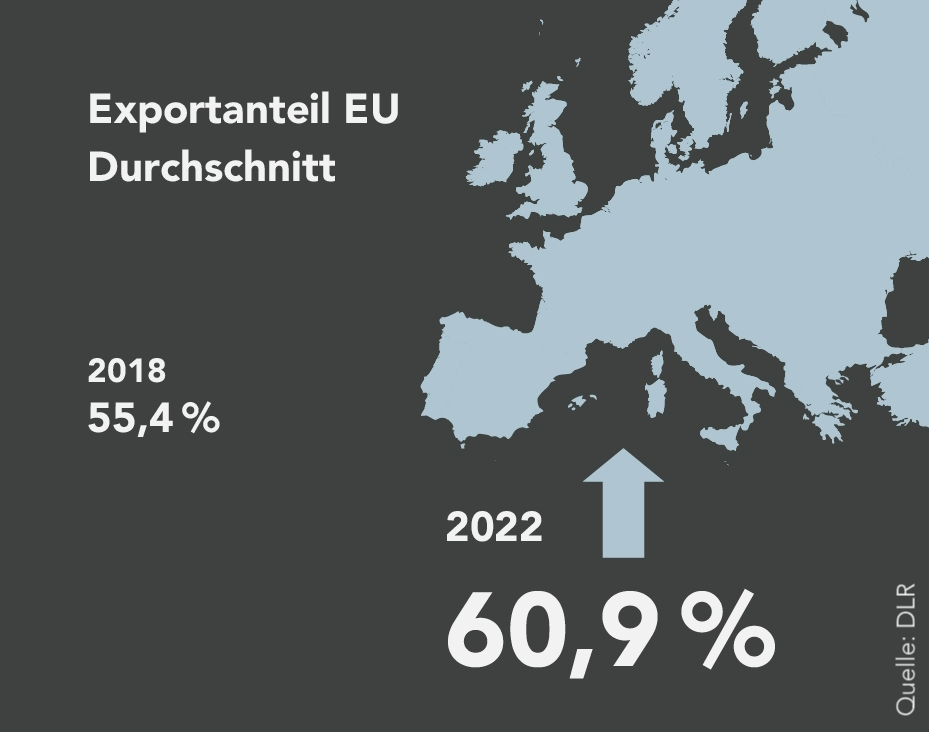

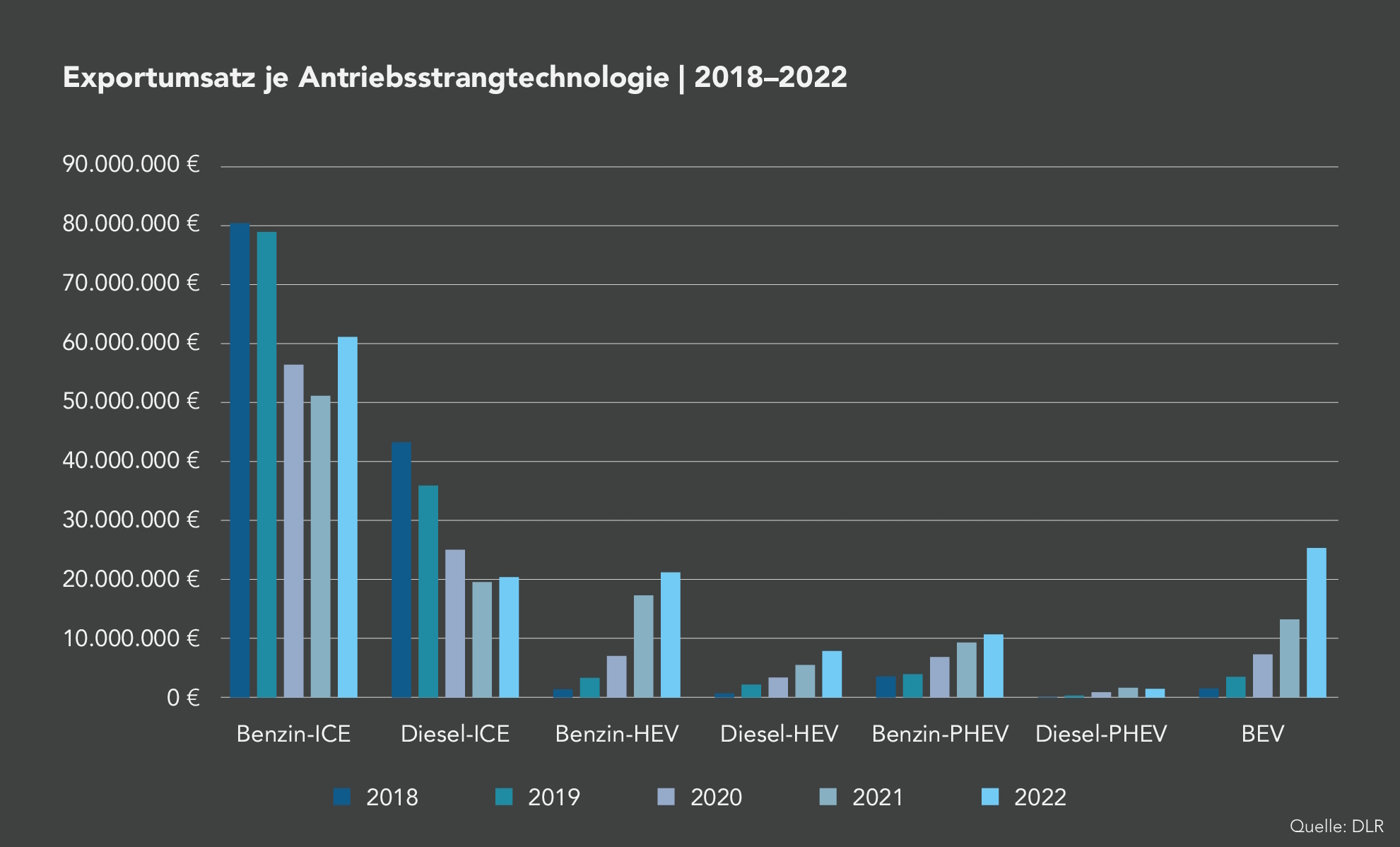

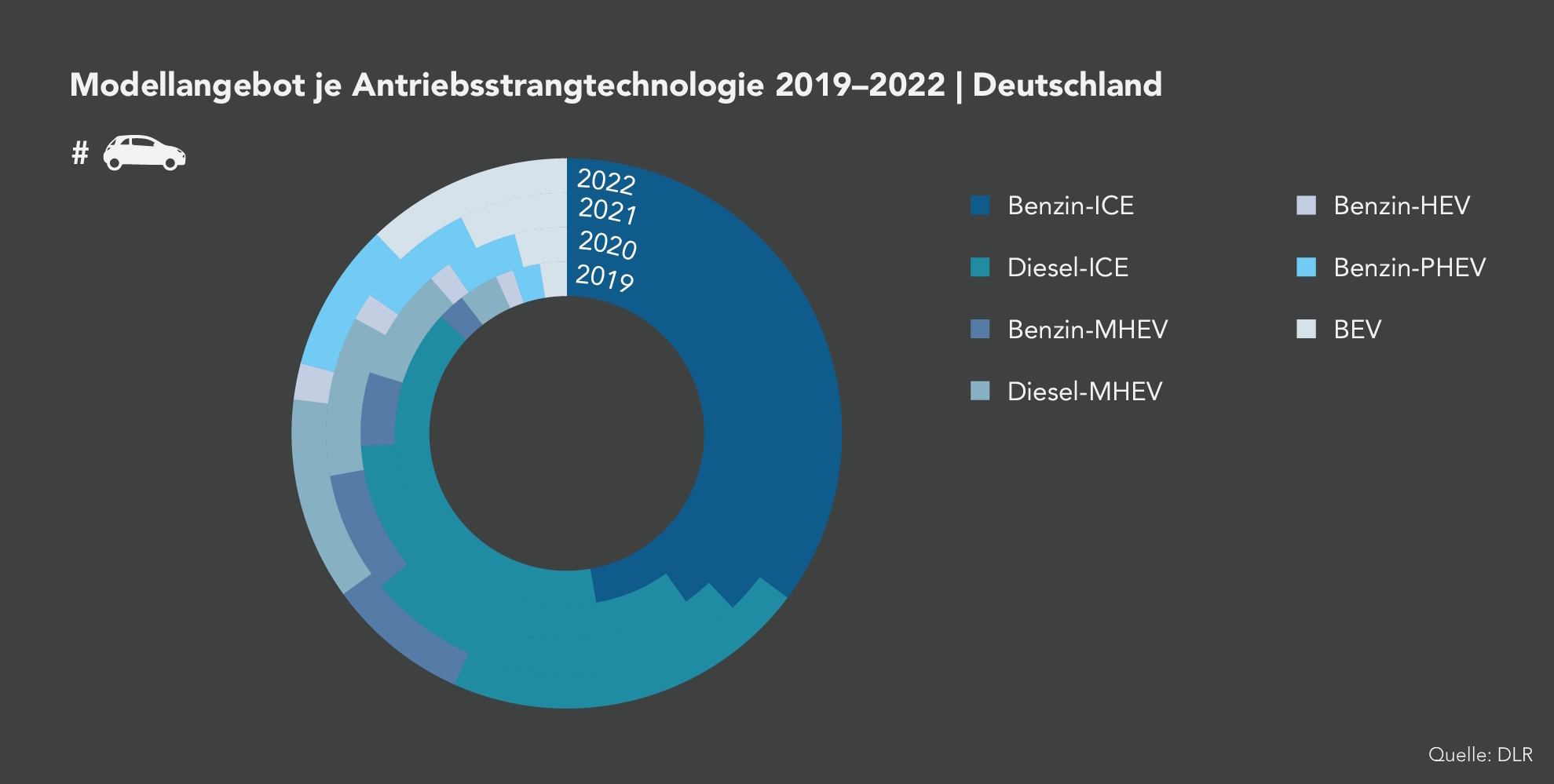

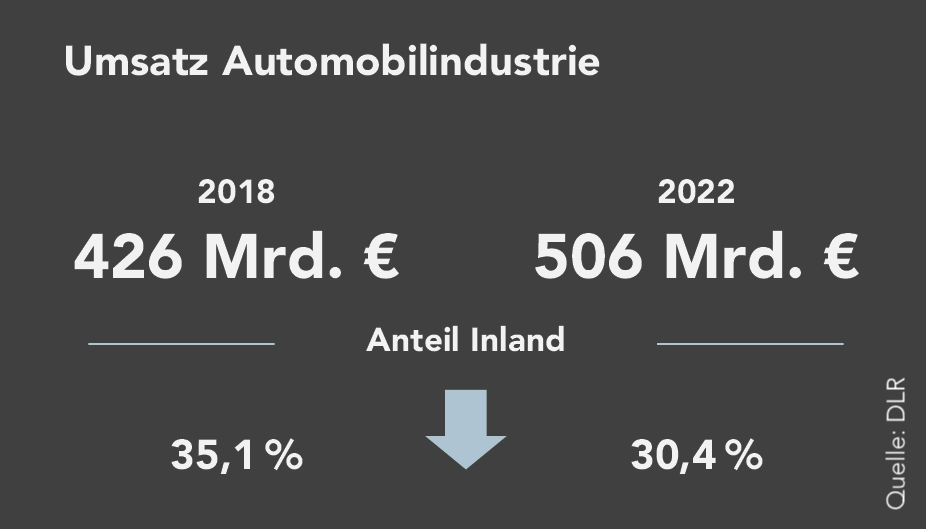

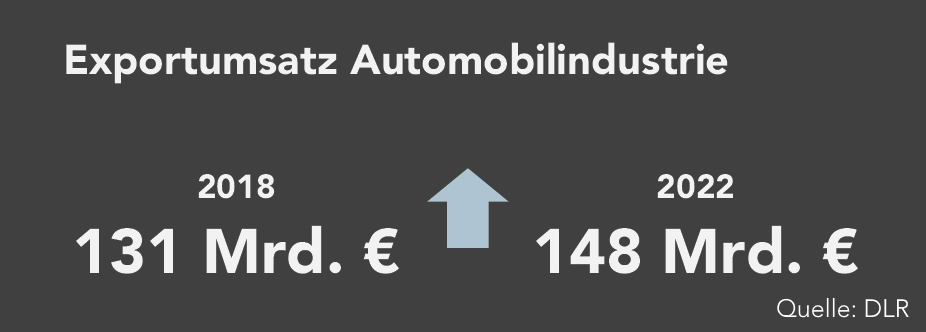

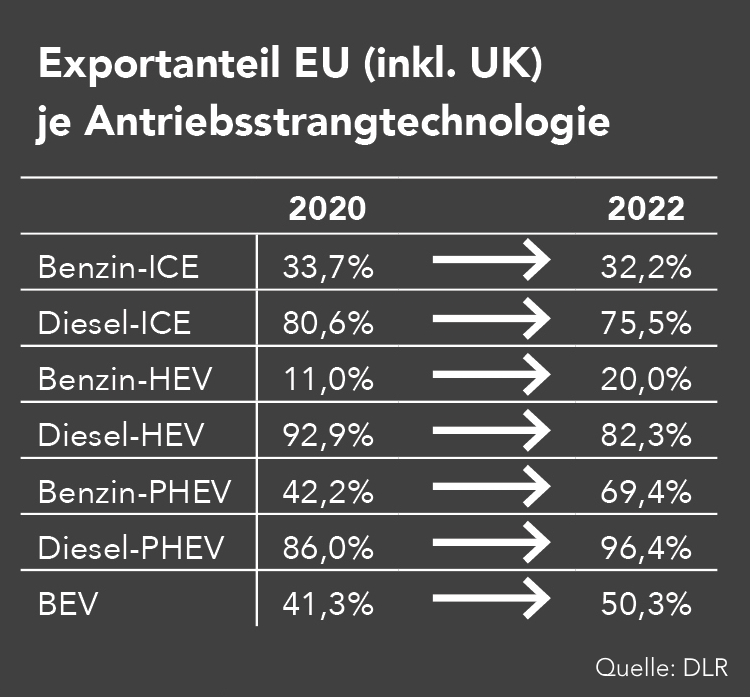

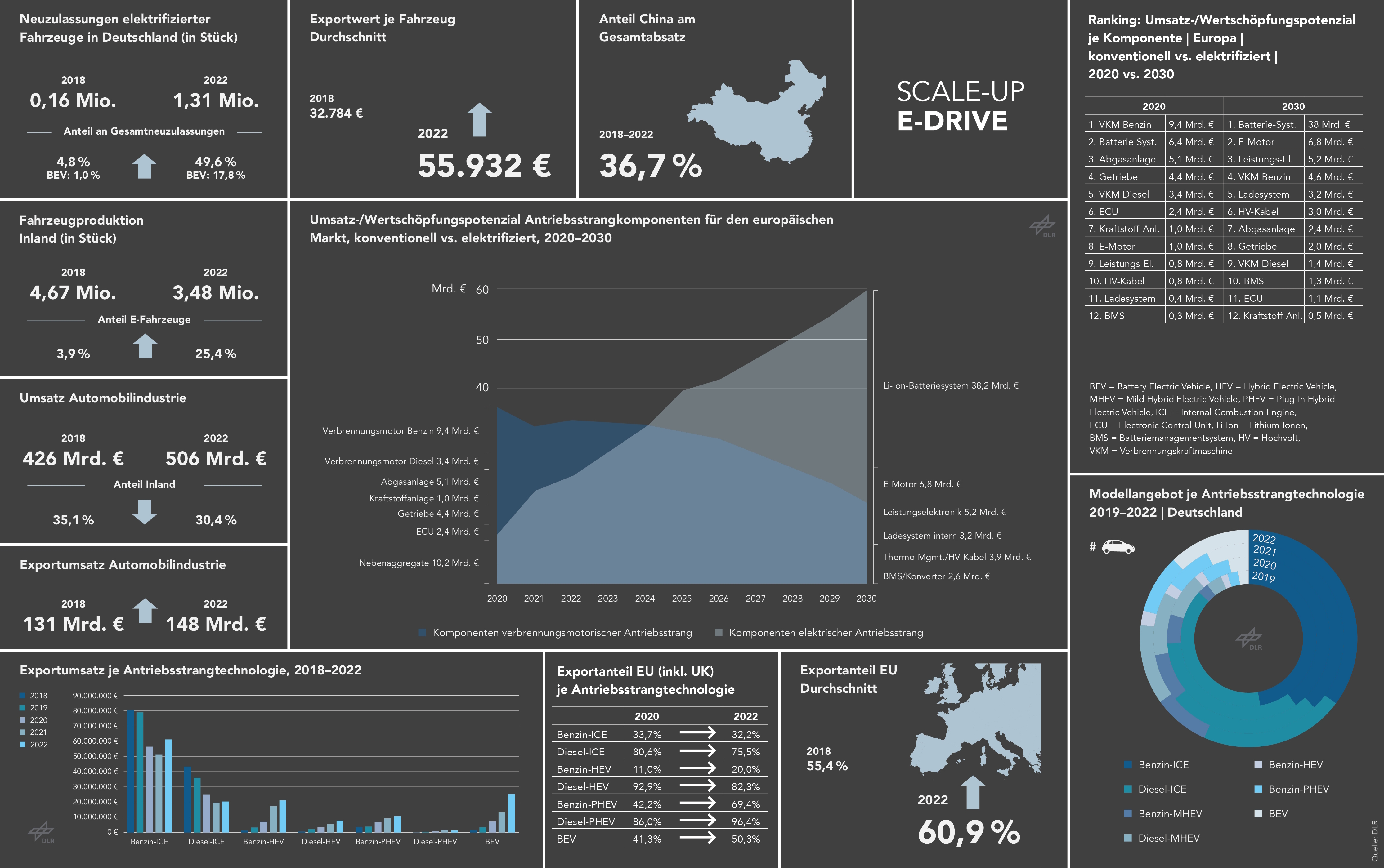

Automobilwirtschaft

©

©

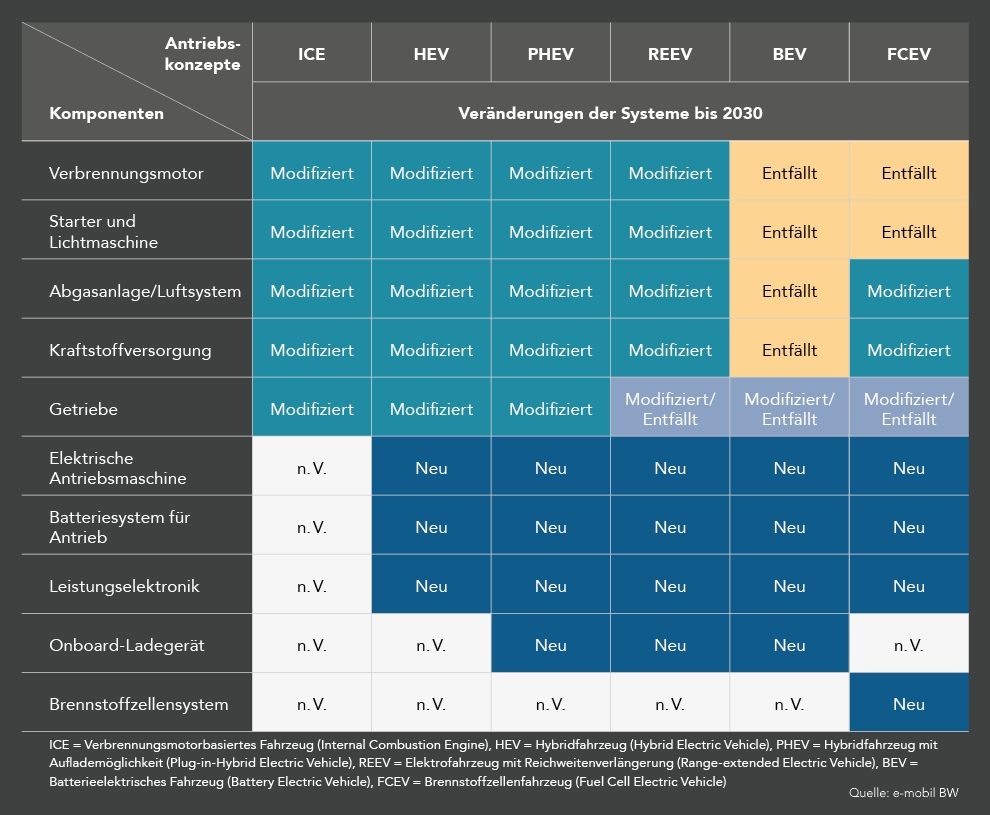

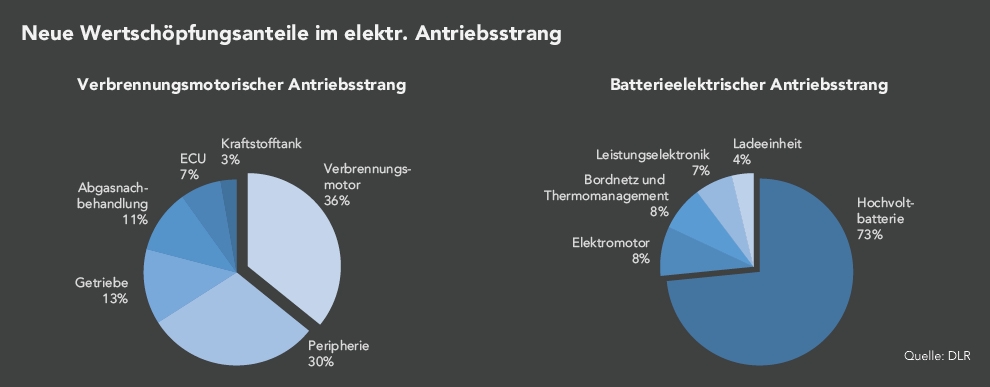

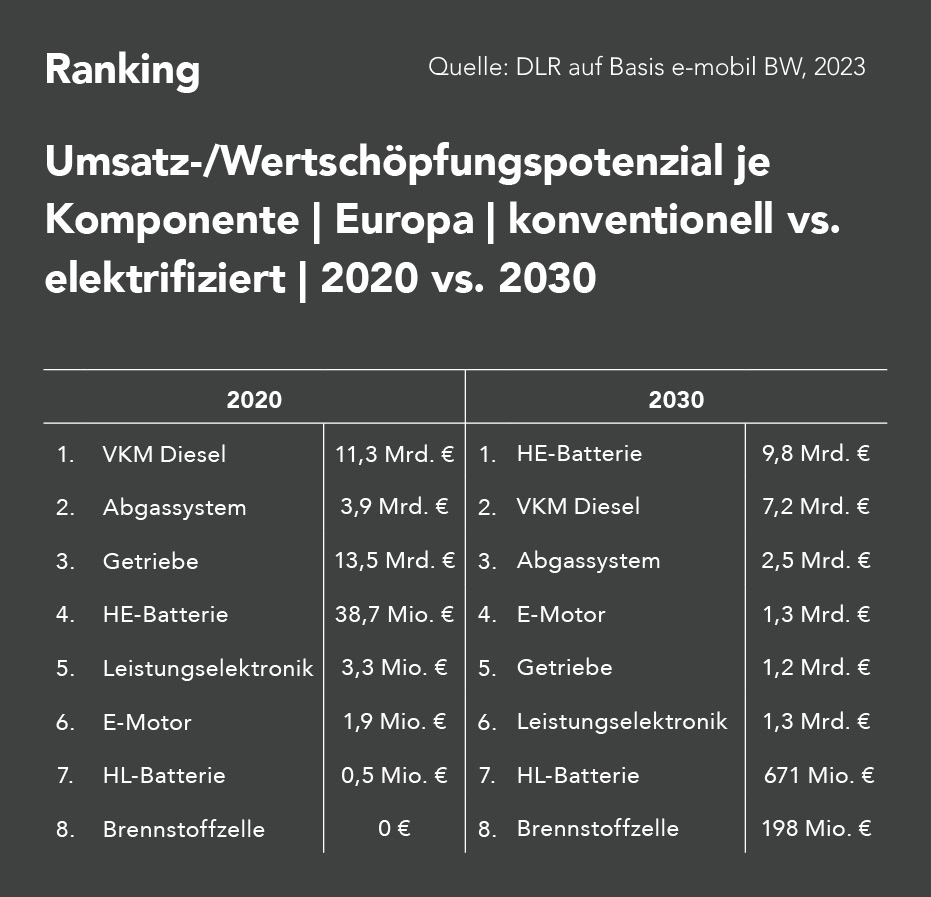

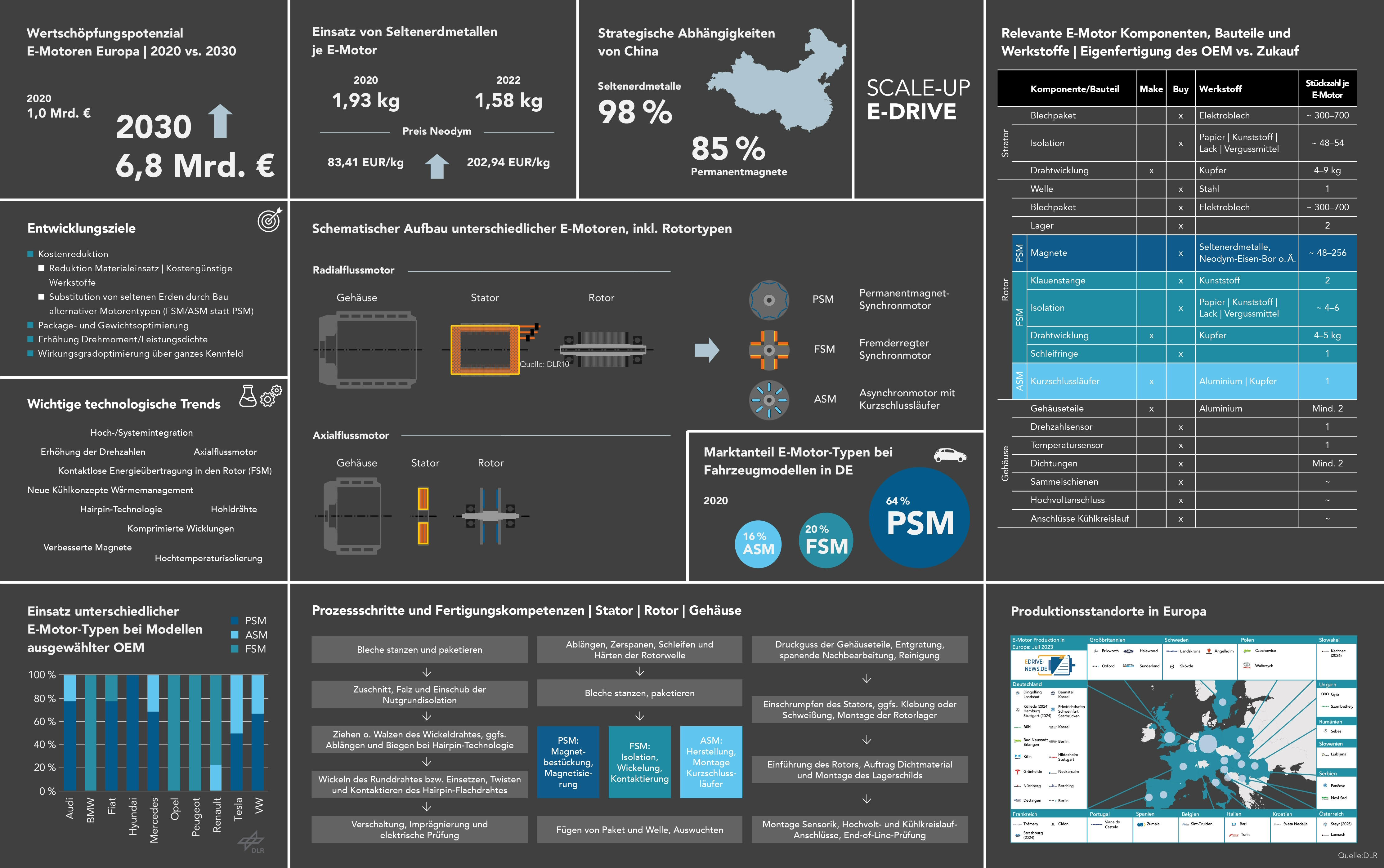

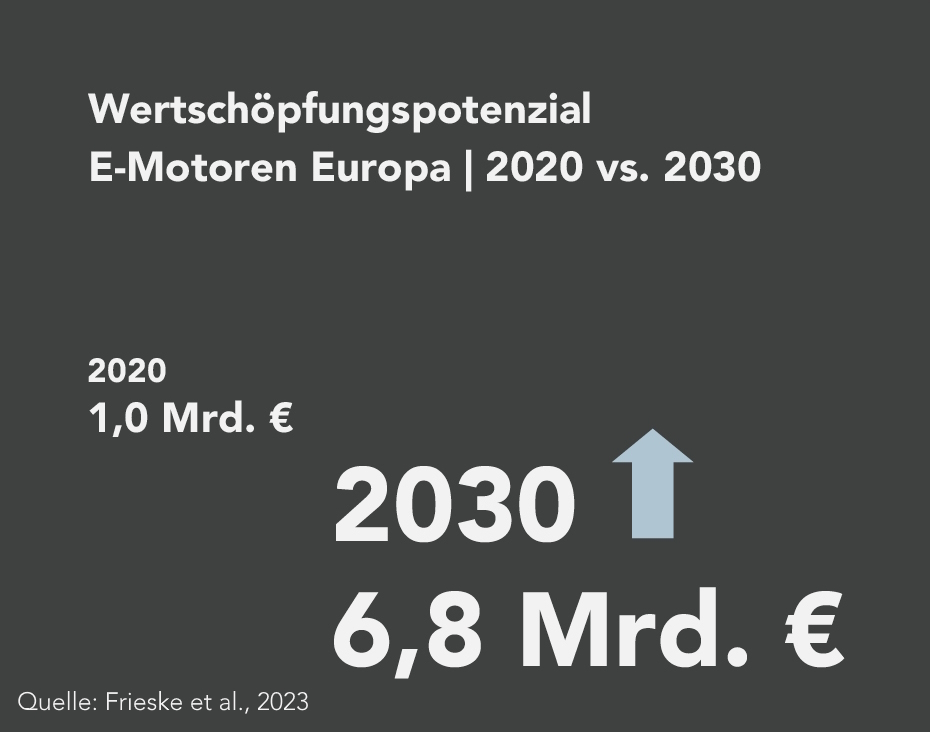

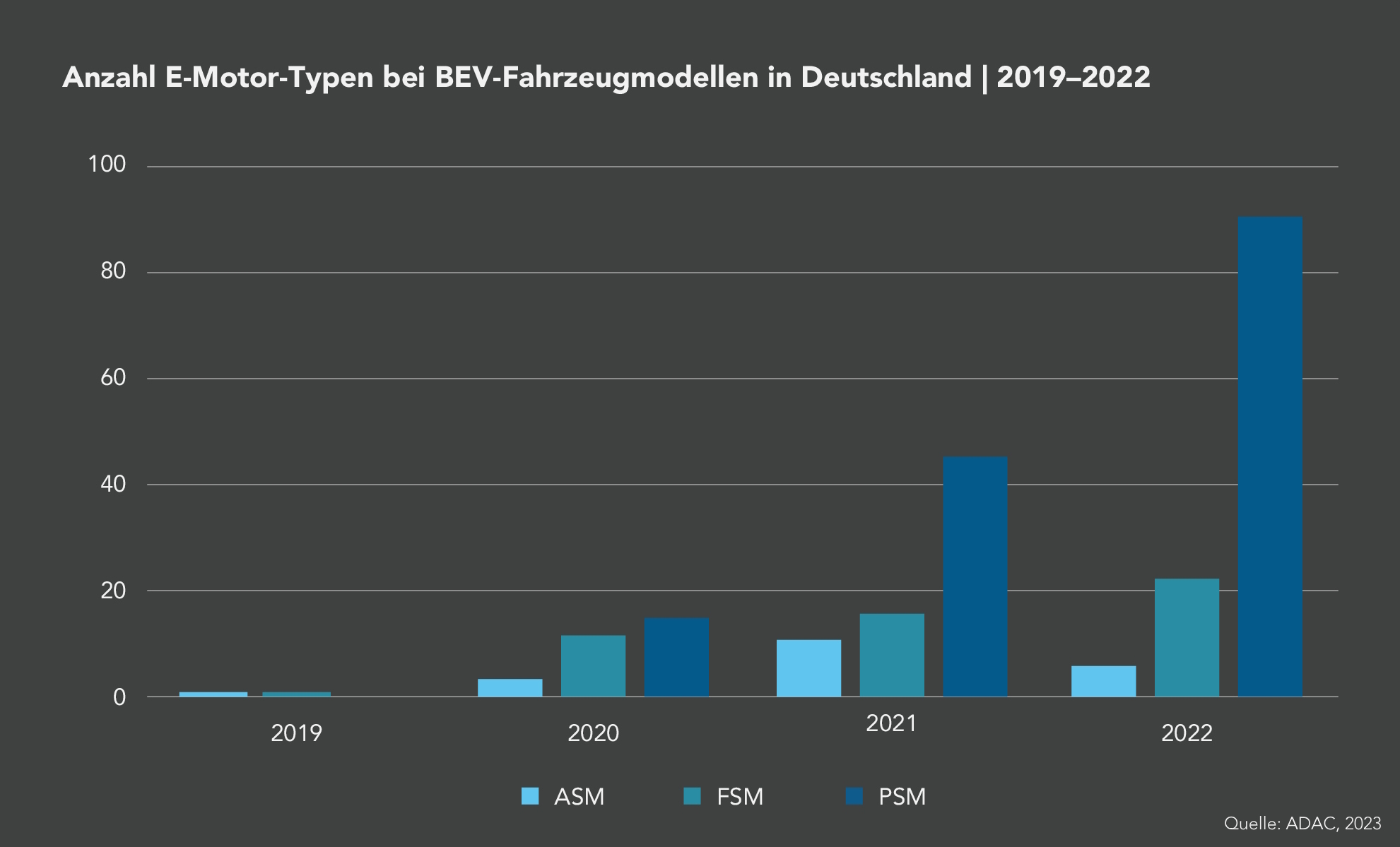

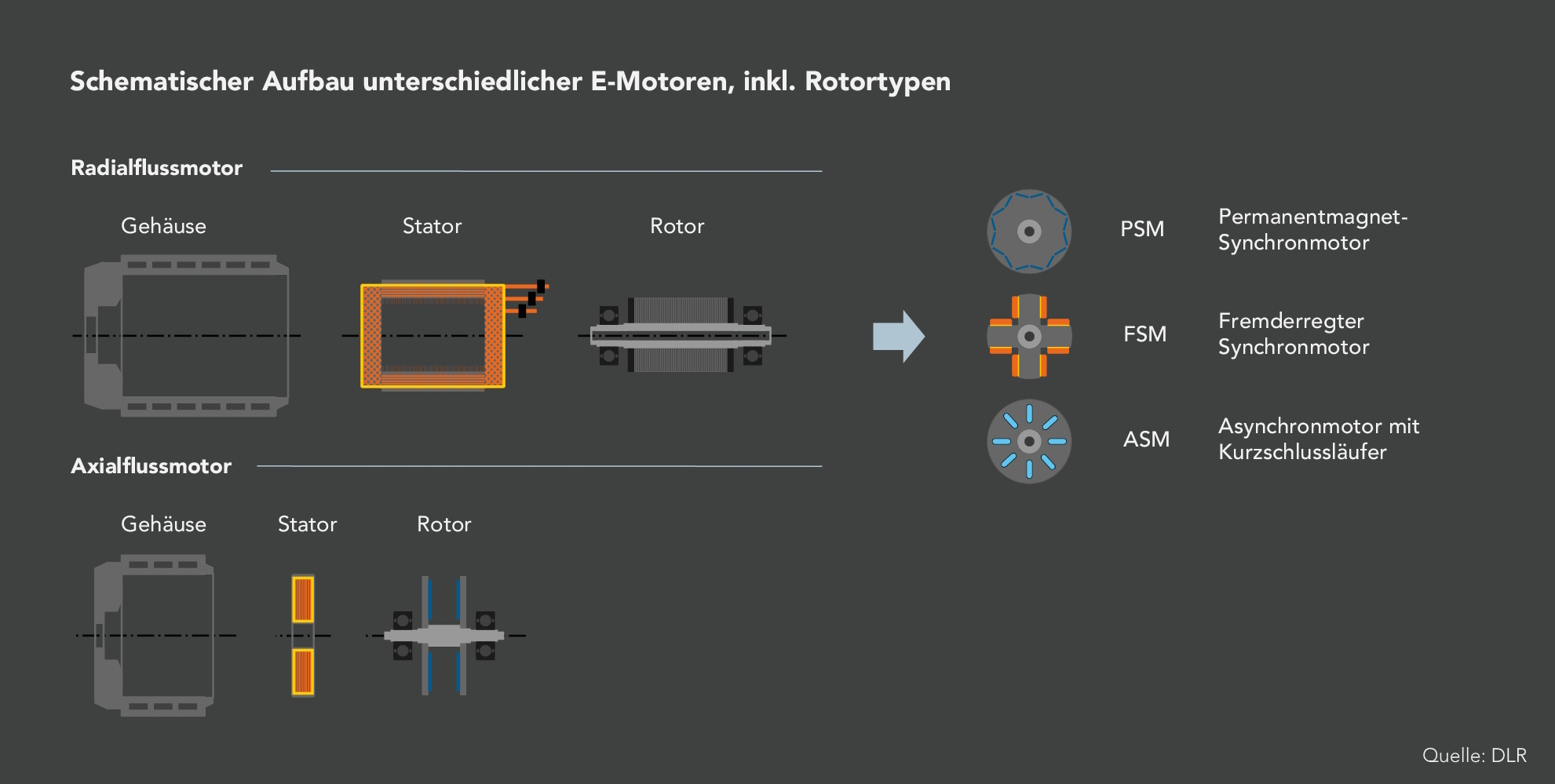

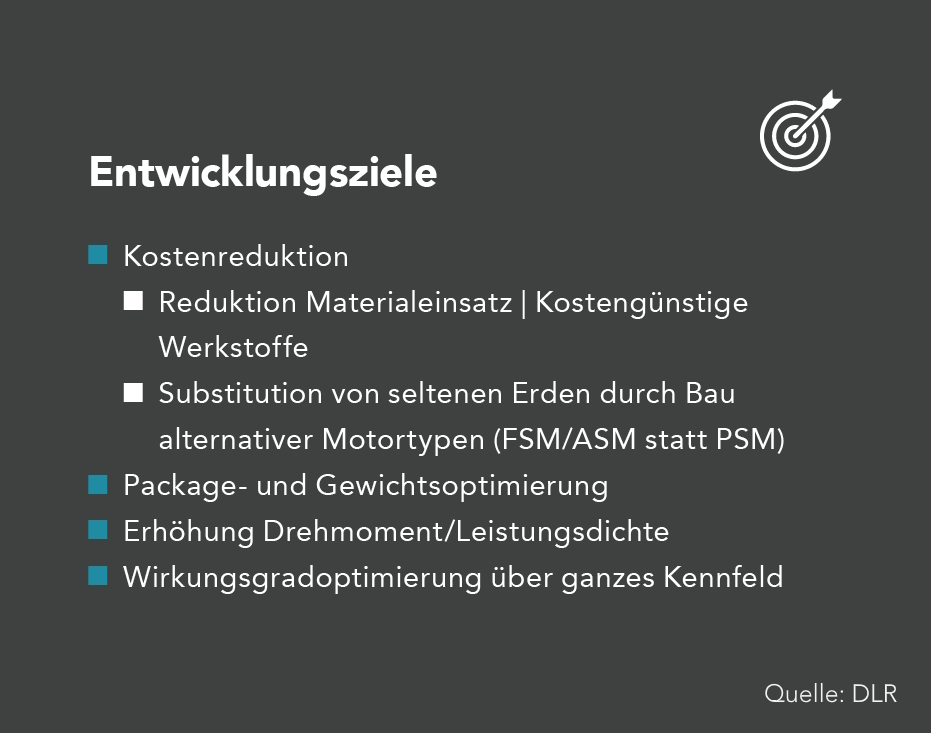

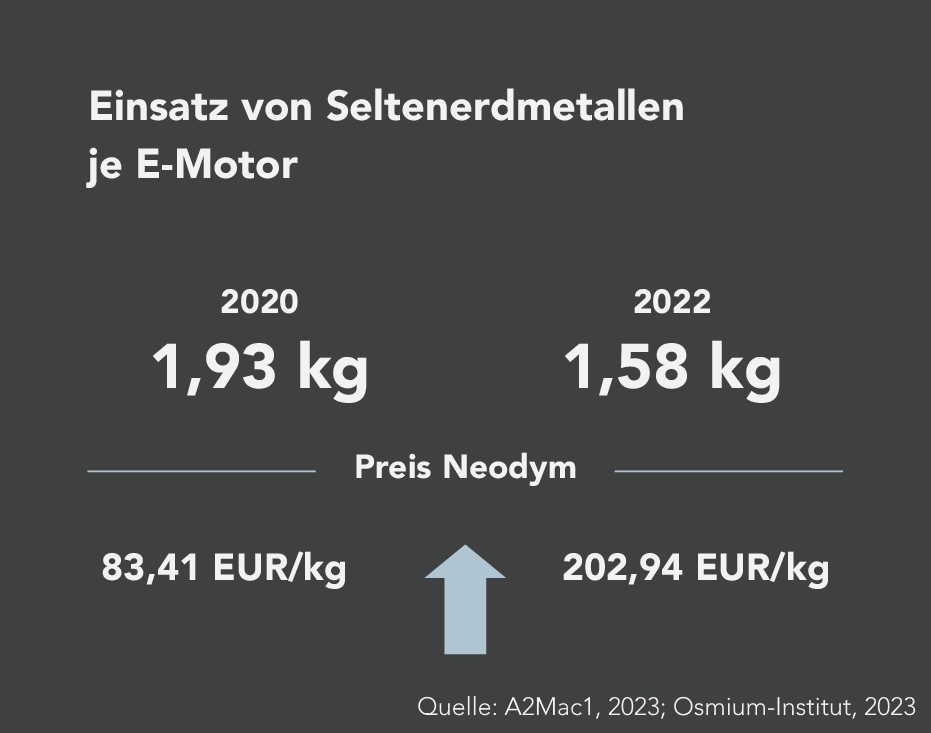

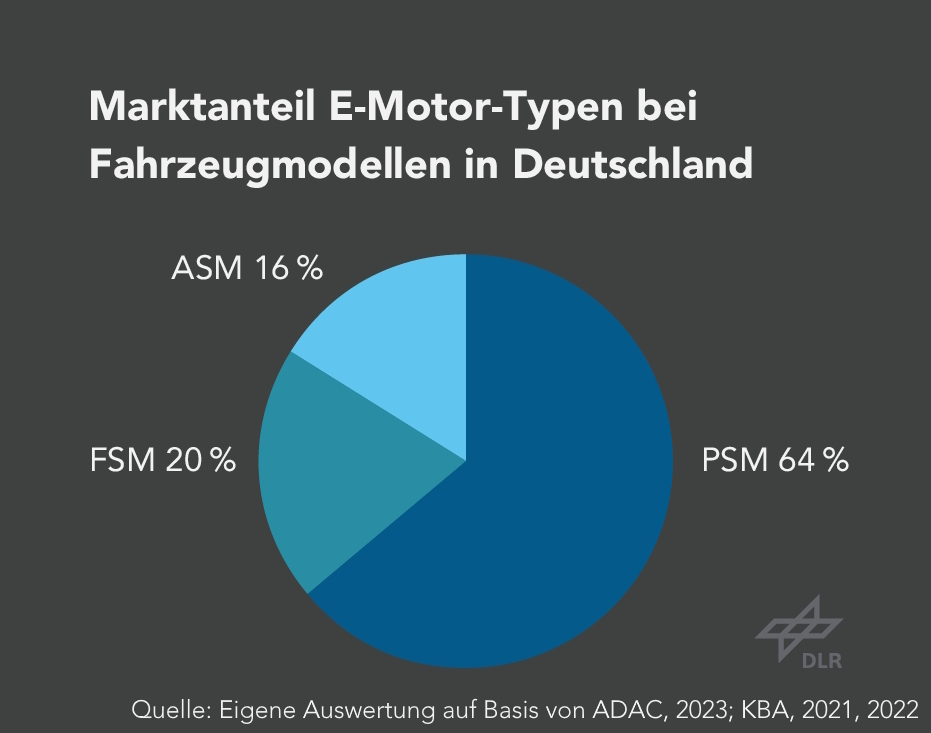

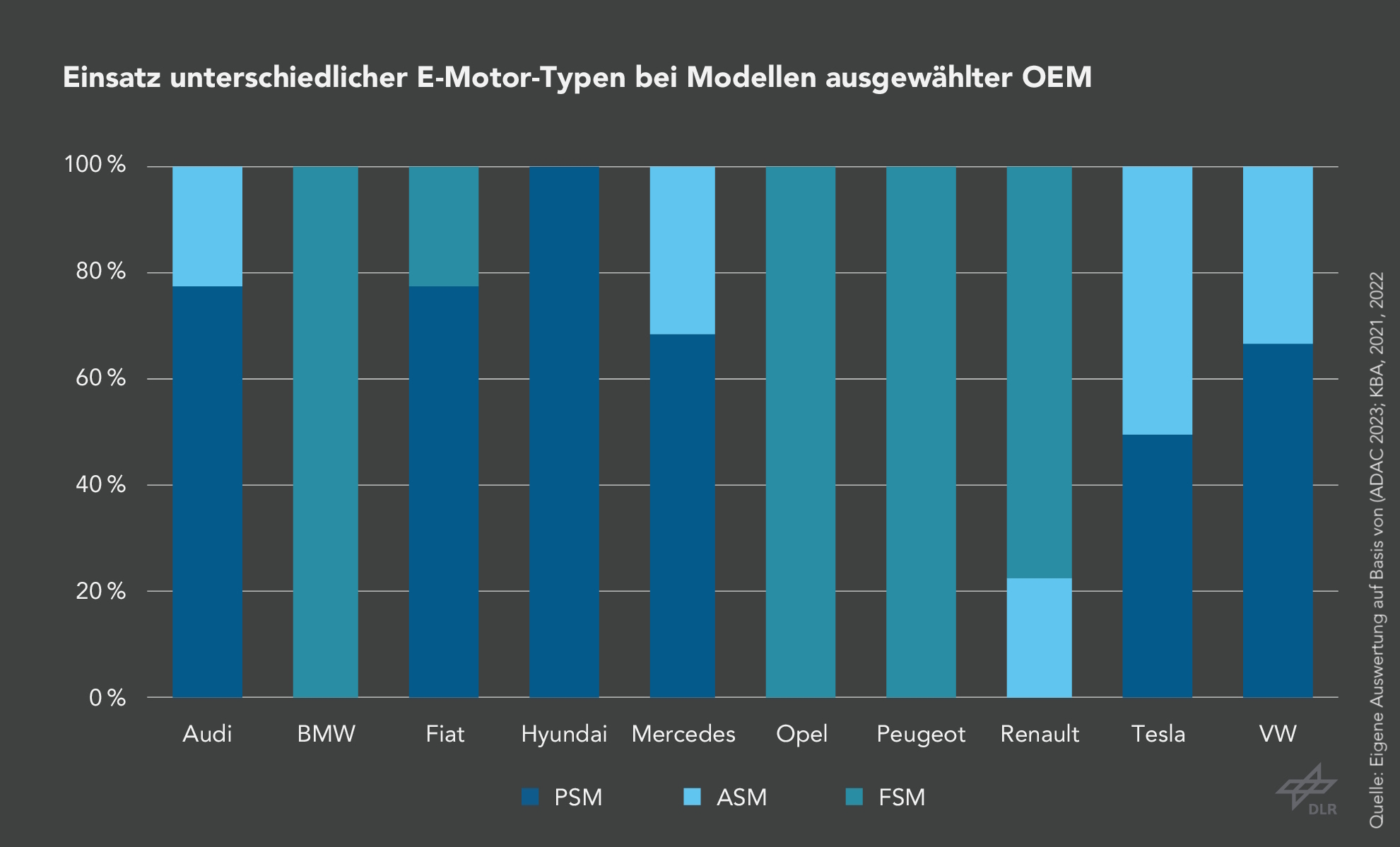

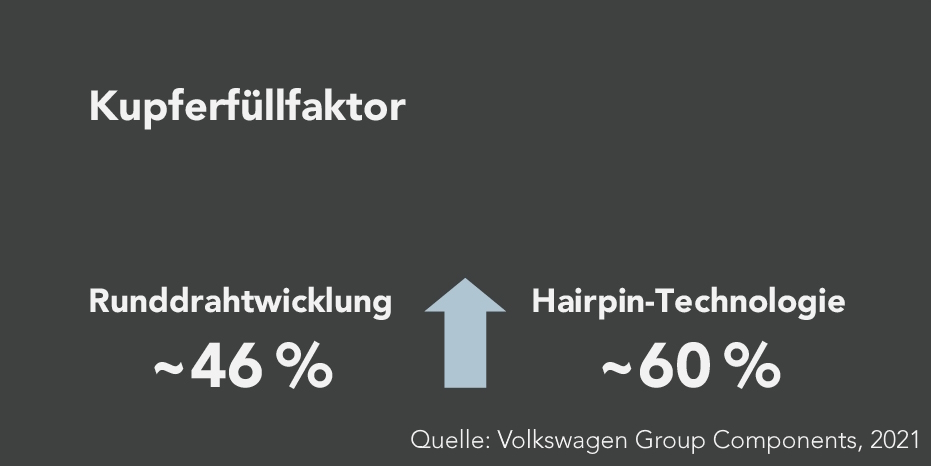

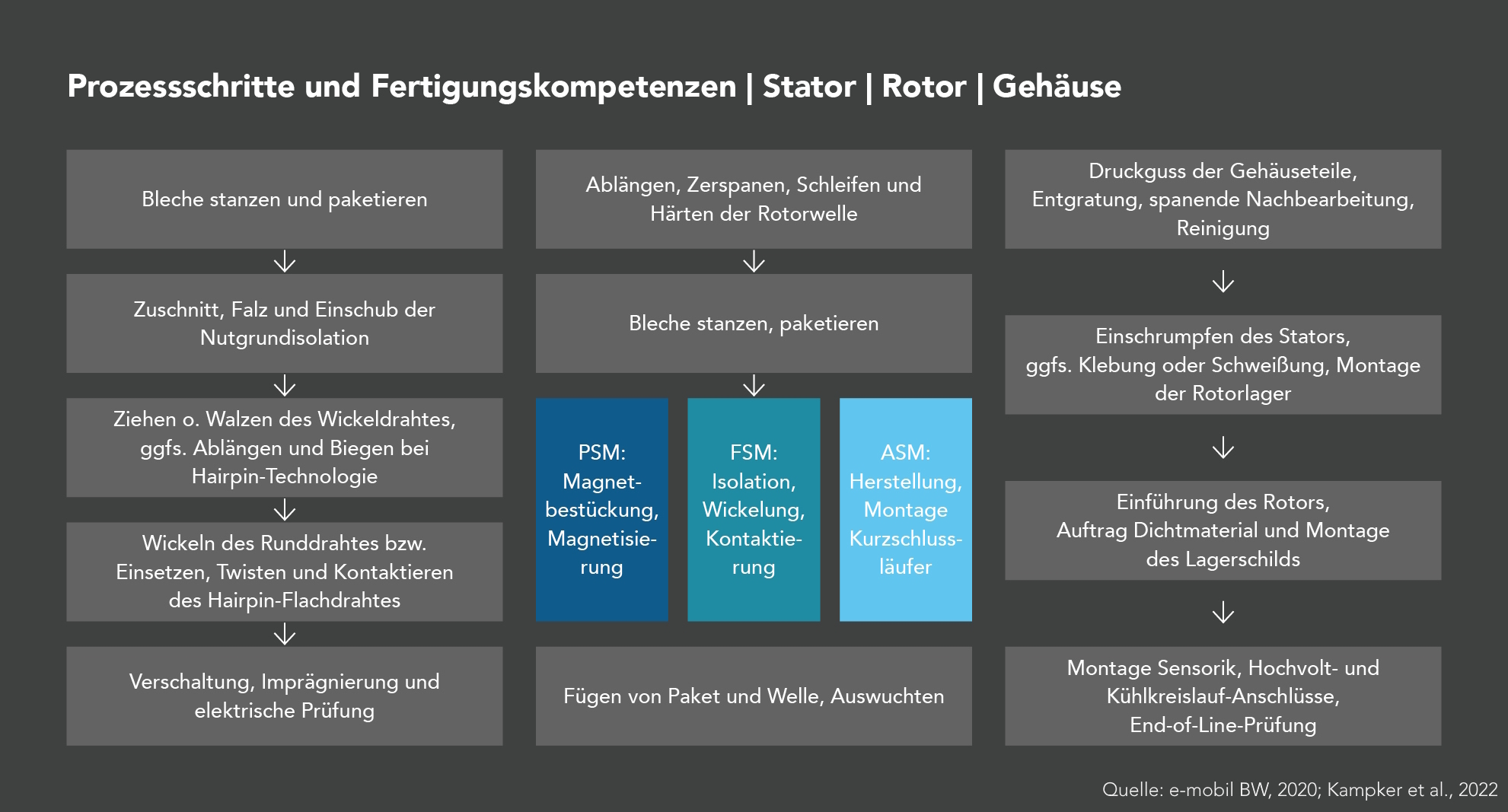

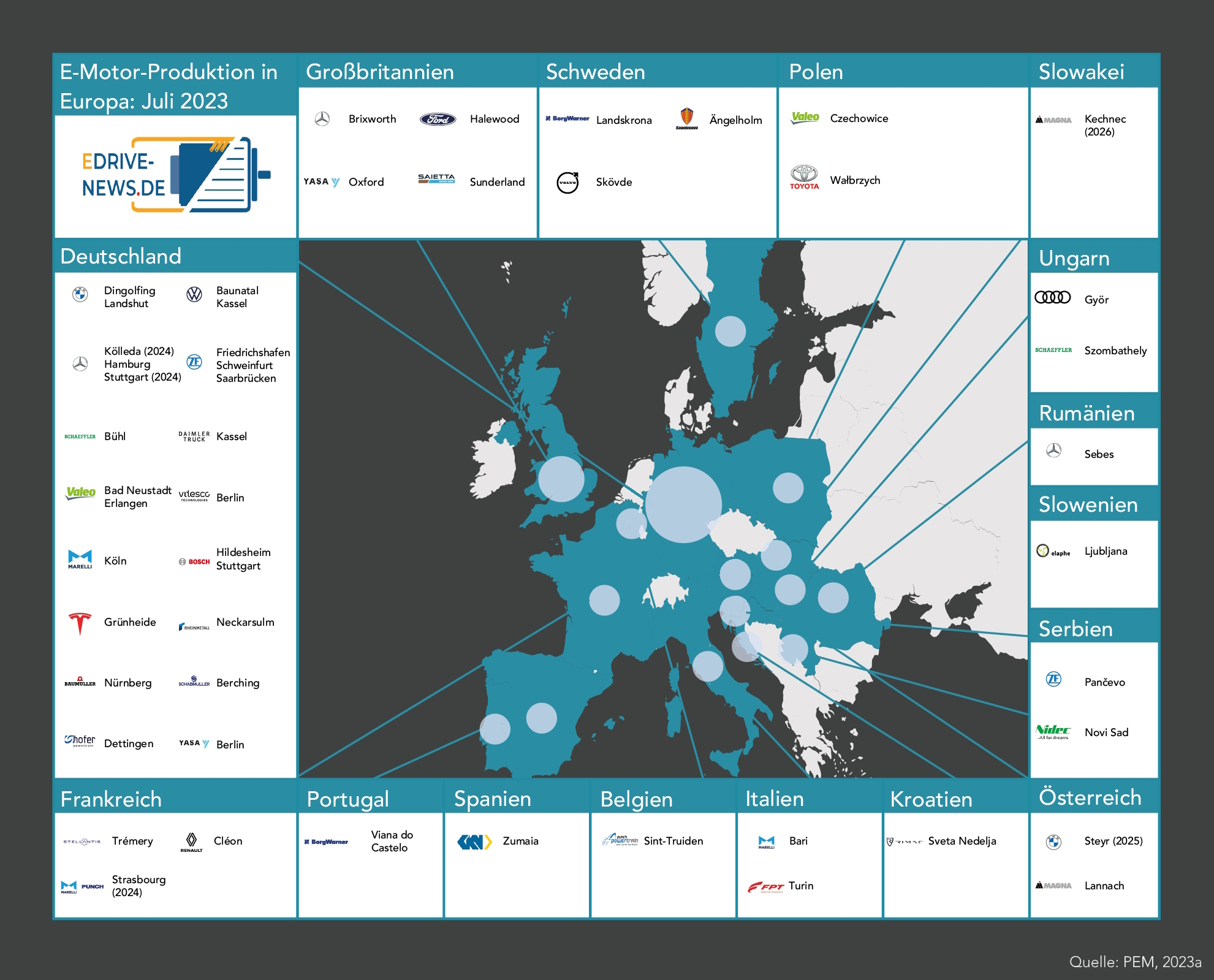

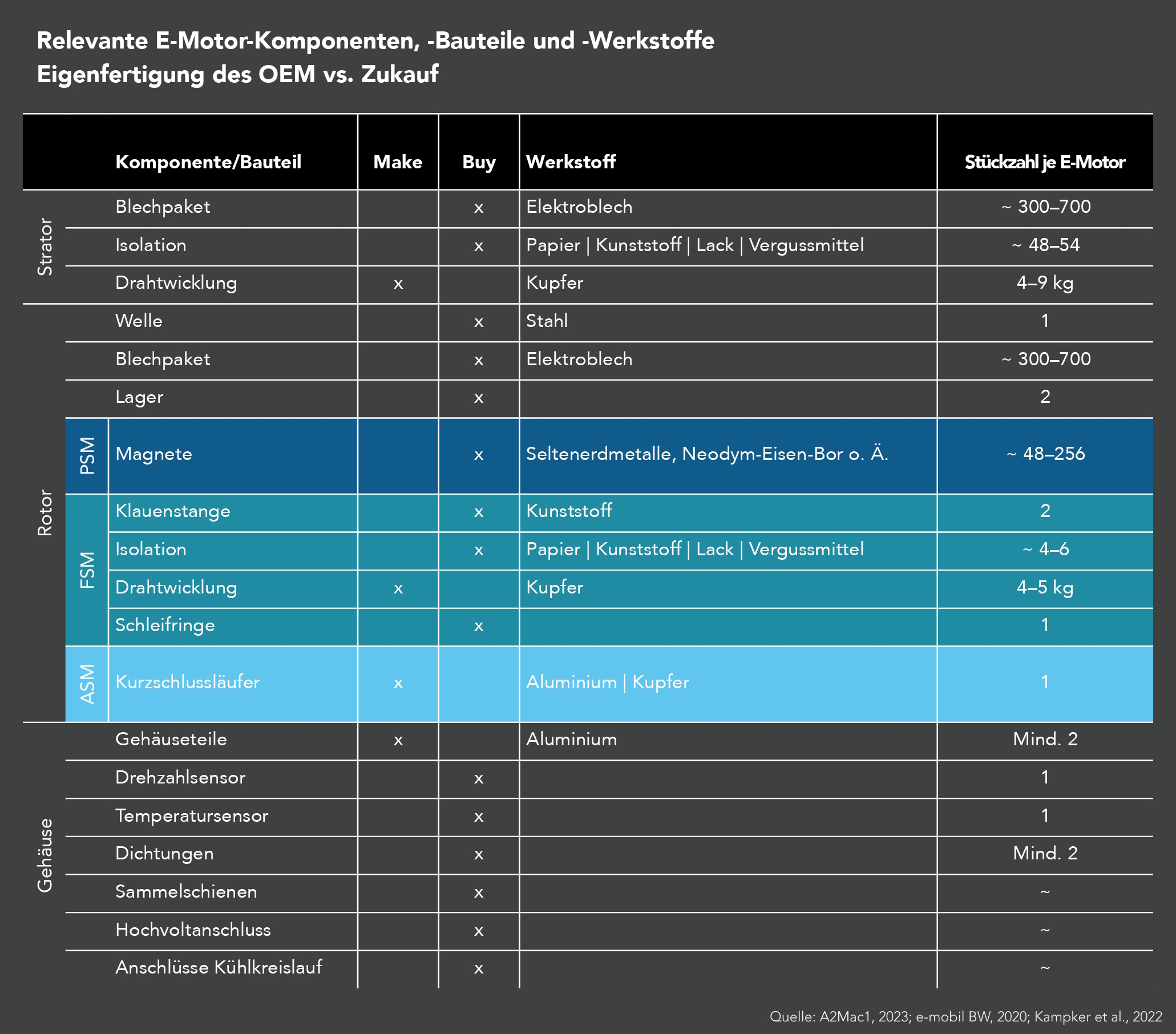

Technologische Trends E-Motor

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

©

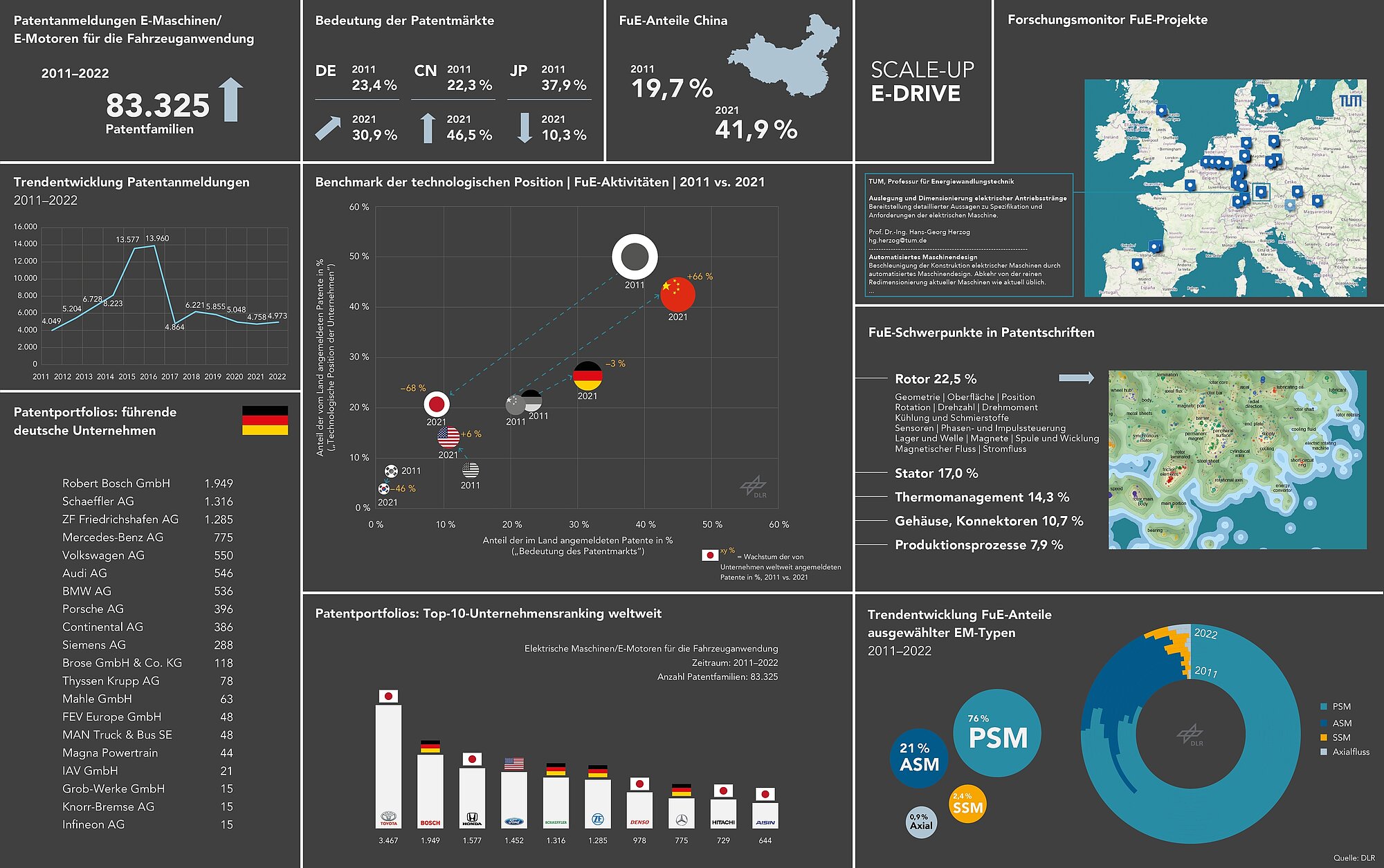

Innovationsbenchmark E-Maschine

©

©

Fahrzeugmärkte

©

©

Transformationsstrategien der Automobilhersteller

©

©

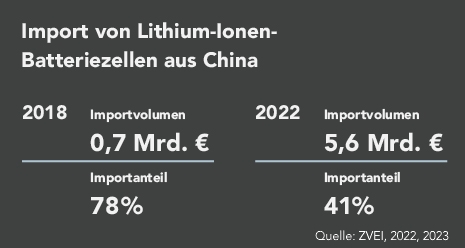

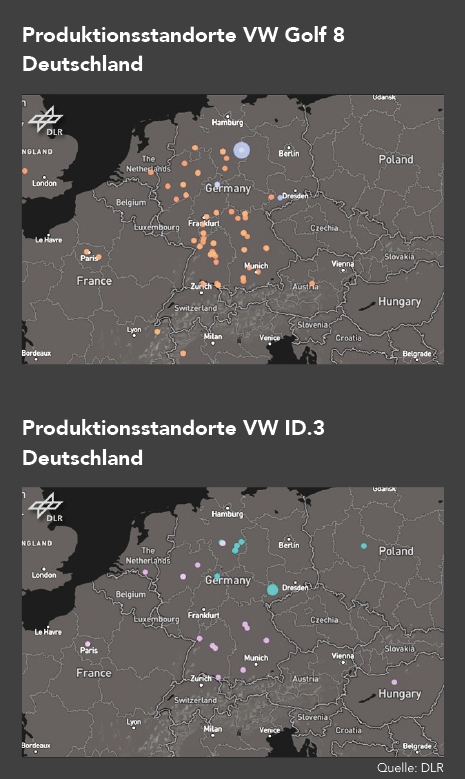

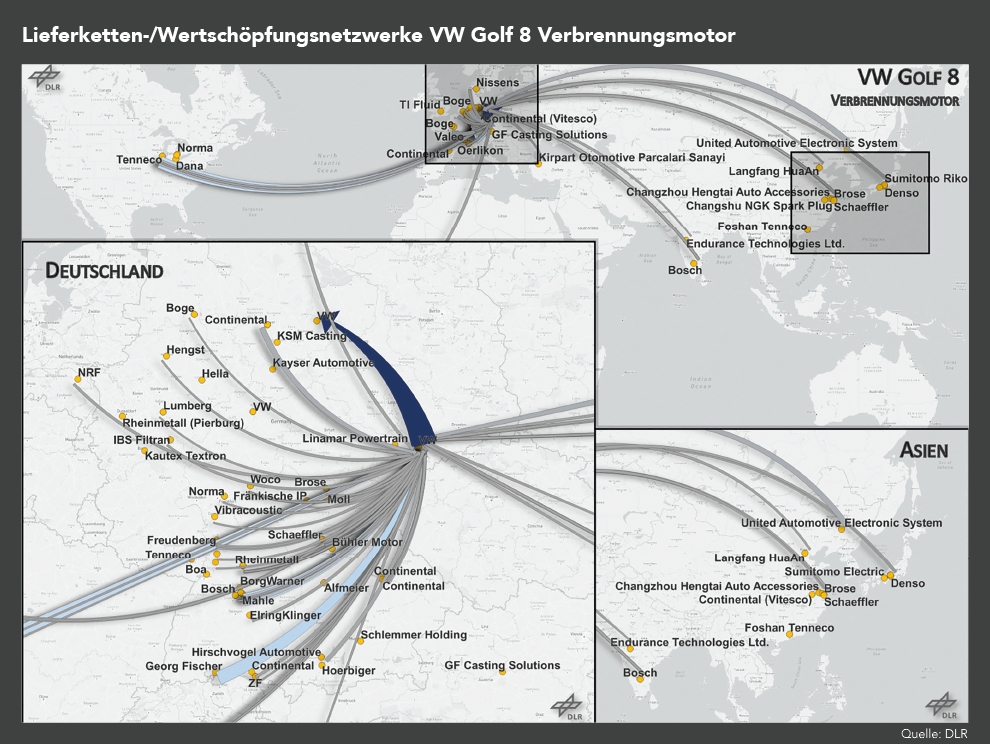

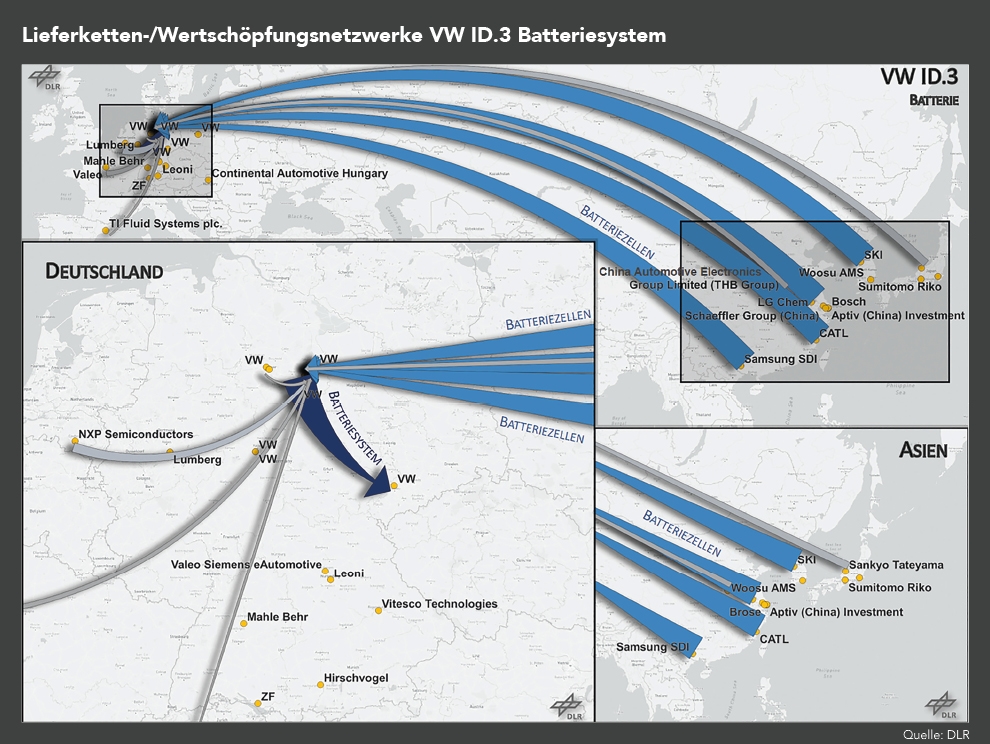

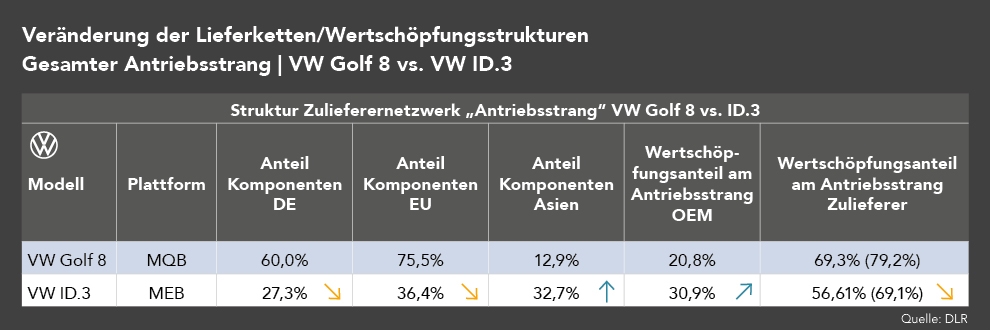

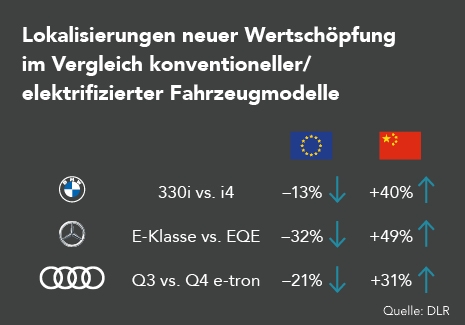

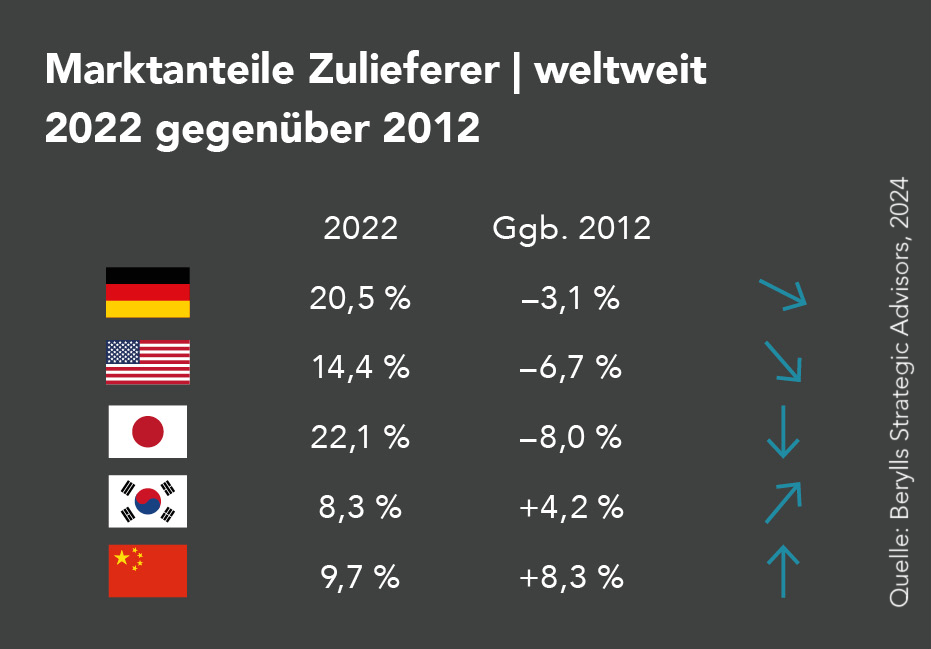

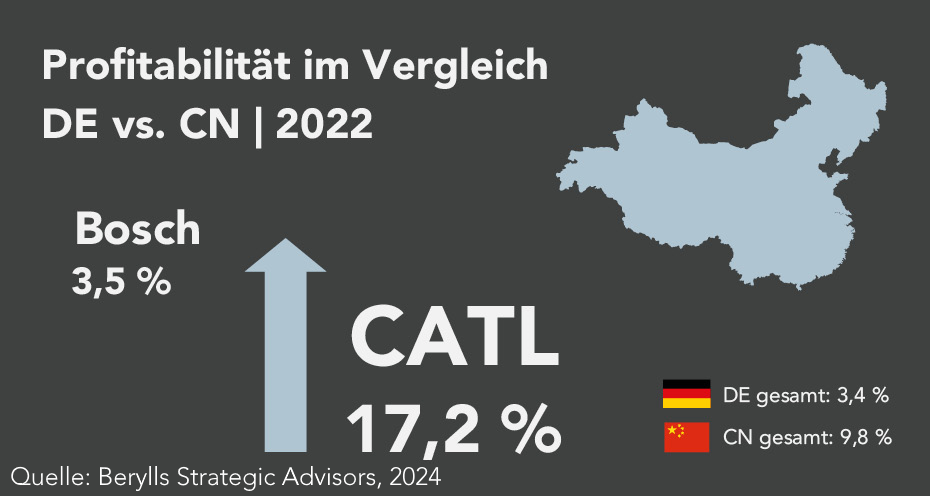

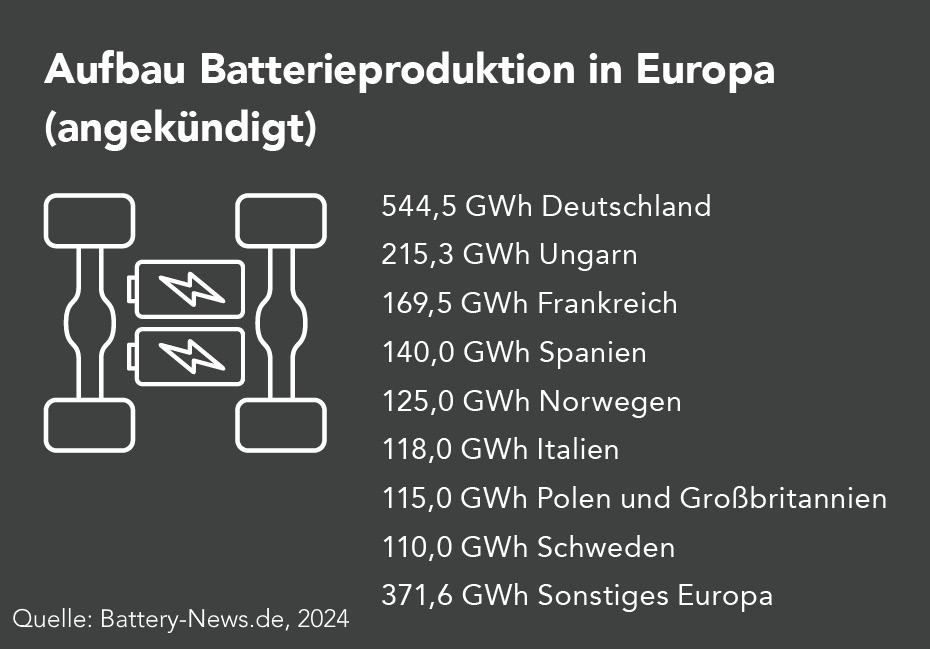

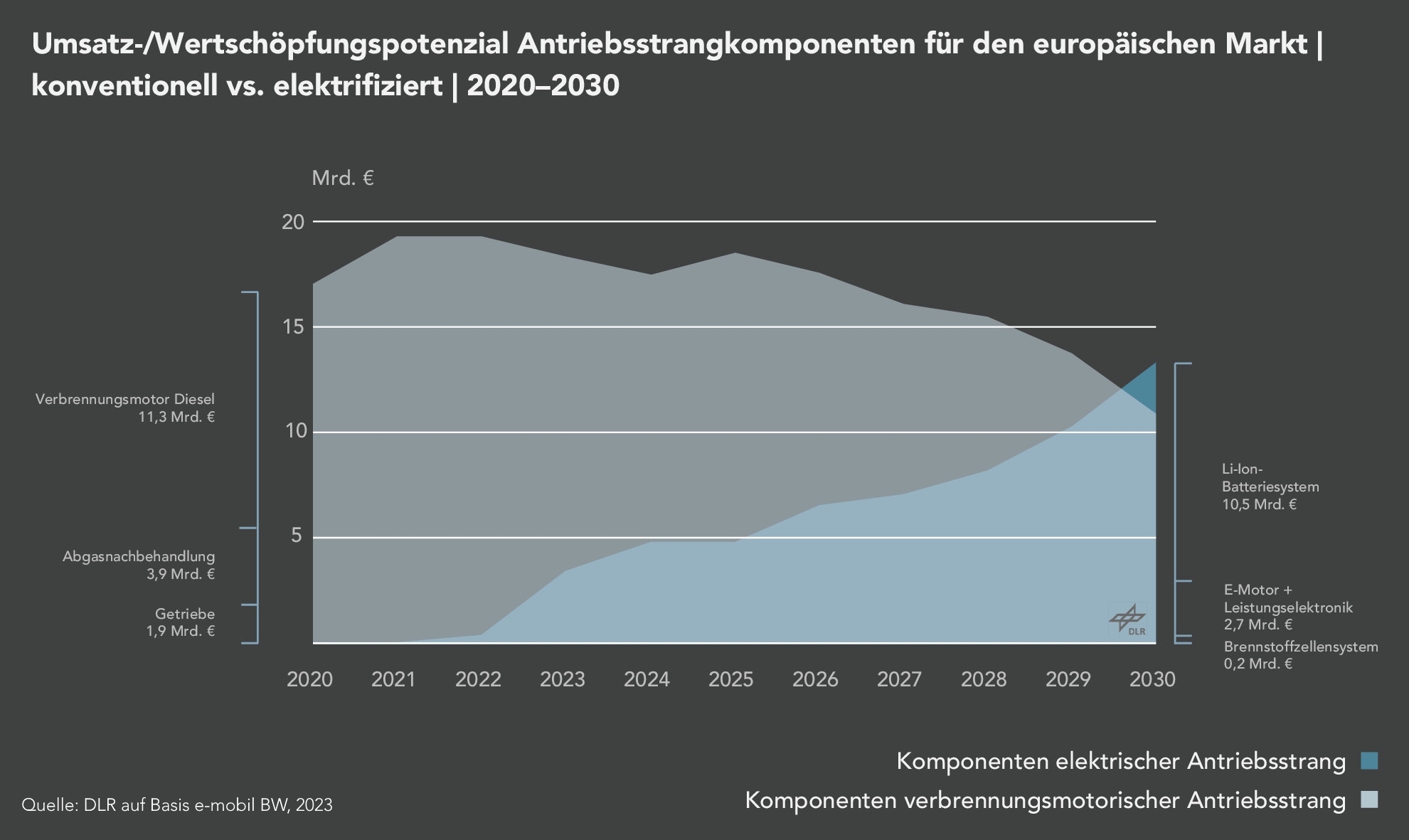

Entwicklungstrends bei Lieferketten und neue Wertschöpfungsstrukturen

©

©

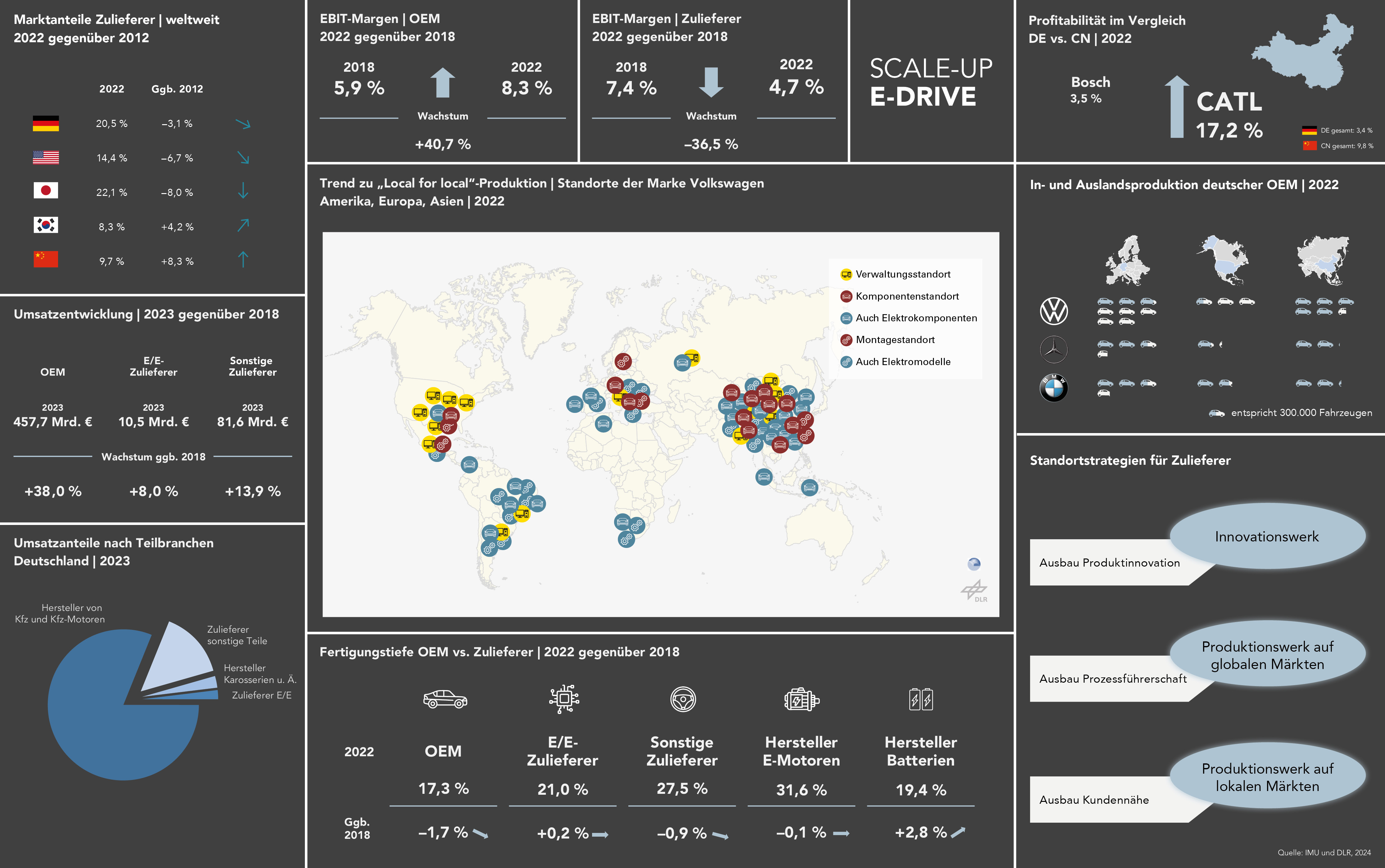

Veränderte Produktions- und Rahmenbedingungen für Zulieferer

©

©

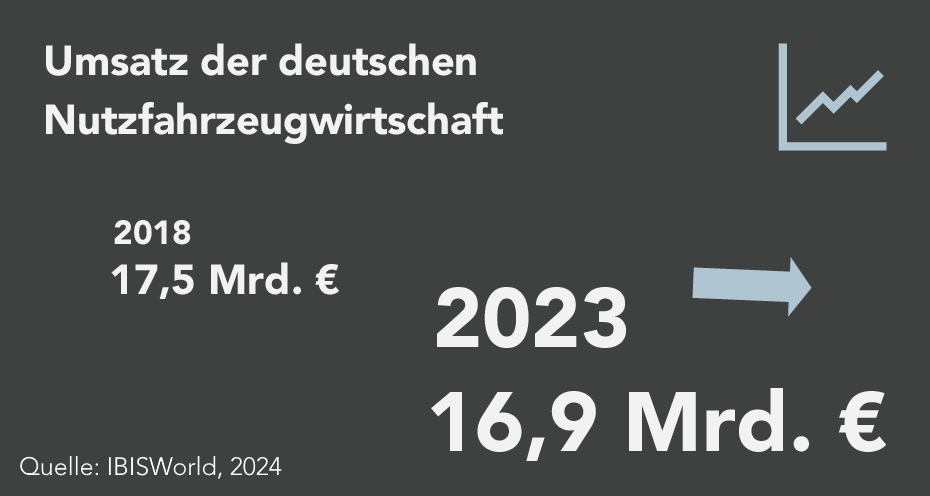

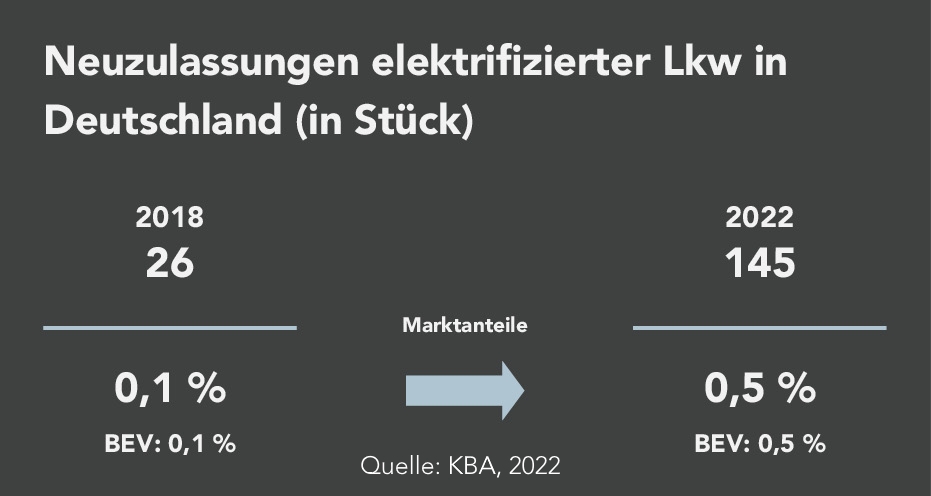

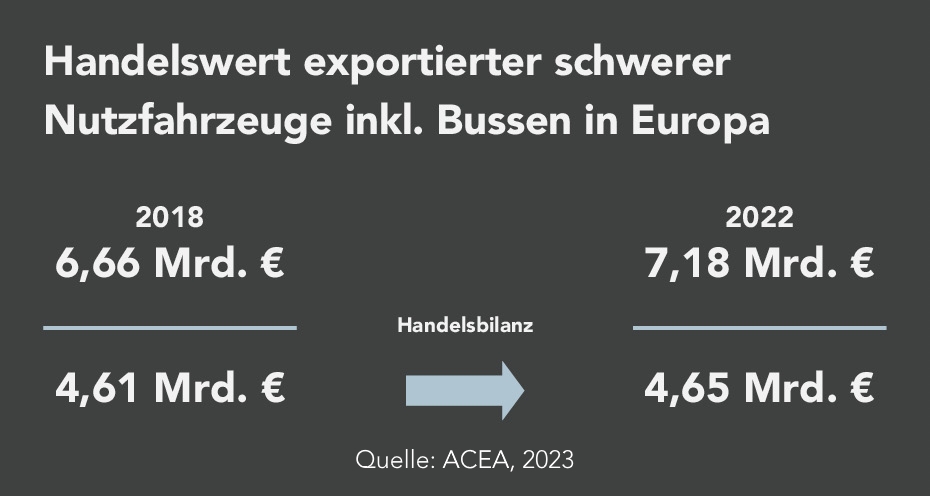

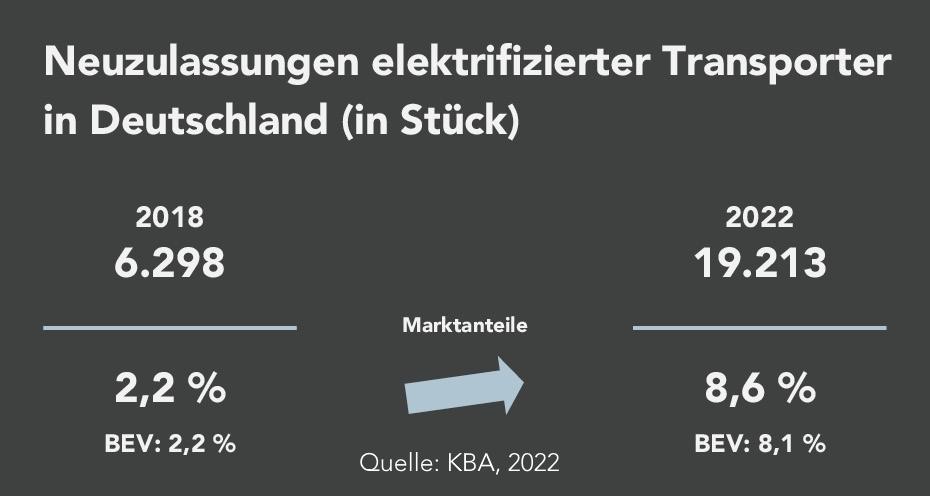

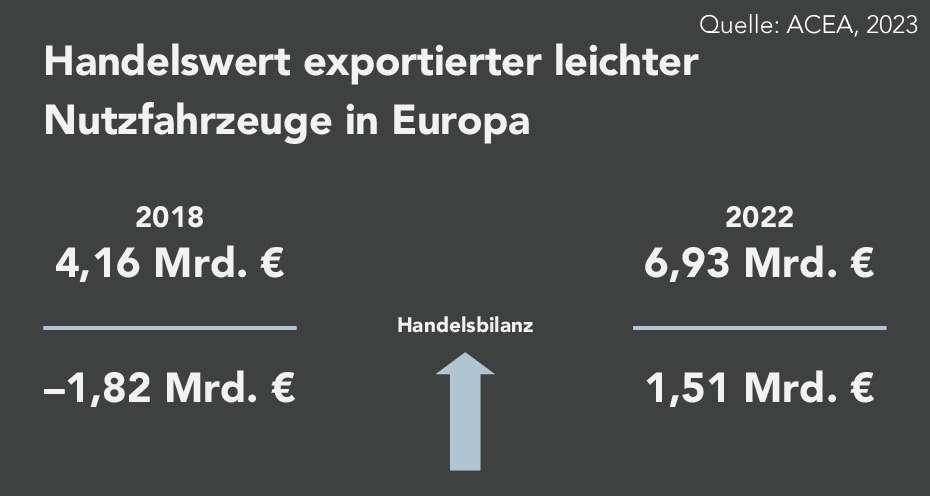

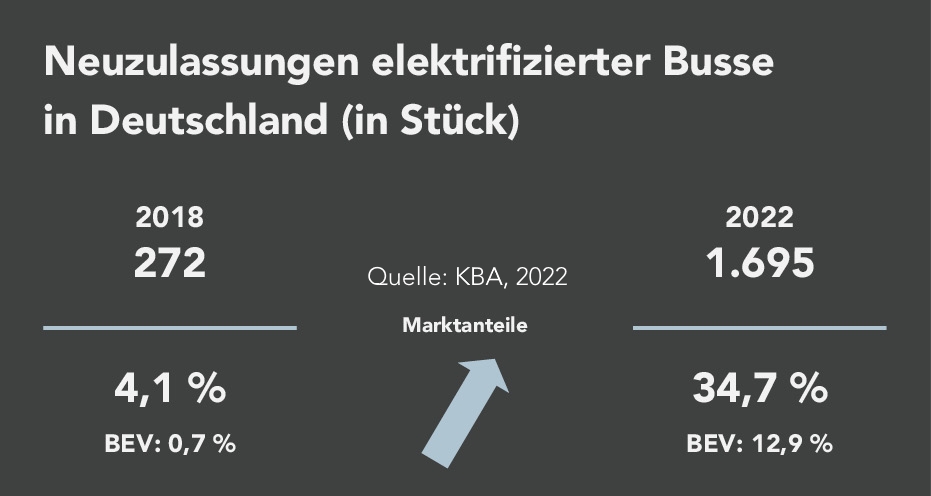

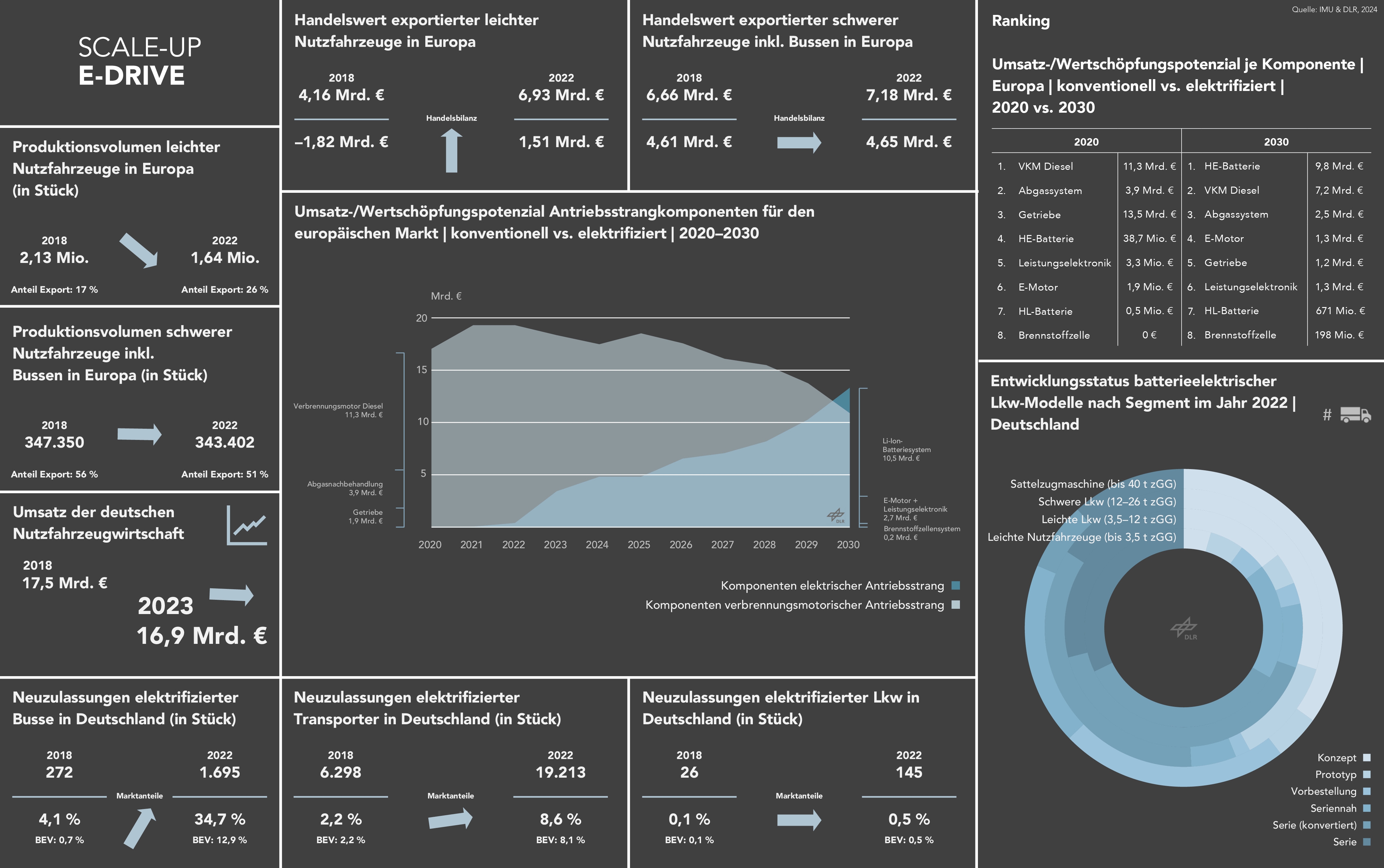

Wirtschaftliche Trendentwicklungen in der Nutzfahrzeugbranche

©

©

Beschäftigungstransformation in der Zulieferindustrie

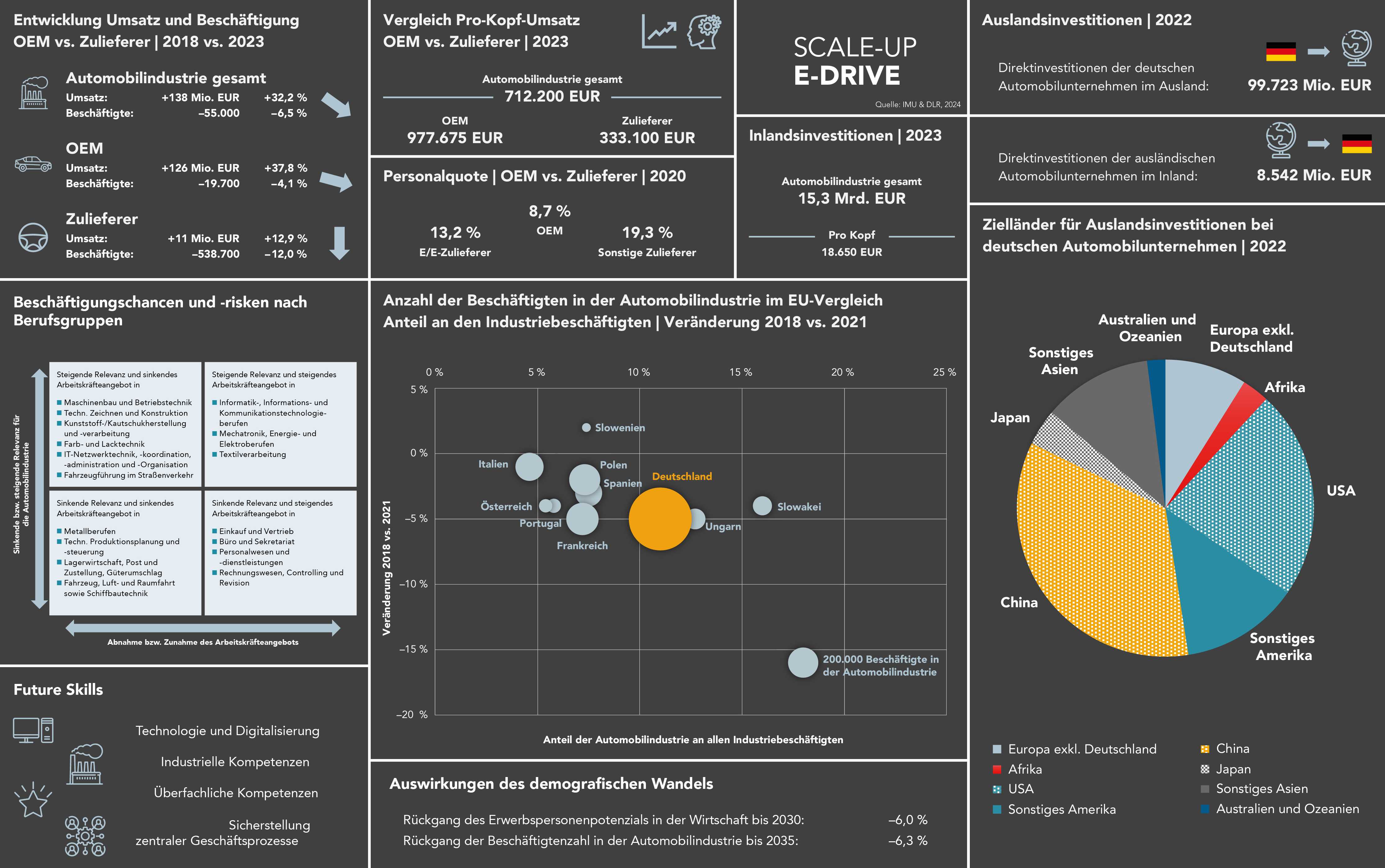

Die Infografik gibt einen umfassenden Überblick über verschiedene wirtschaftliche und demografische Aspekte der deutschen Automobilindustrie im Jahr 2023 im Vergleich zu 2018. Sie umfasst Daten zu Umsätzen und Beschäftigung von Original Equipment Manufacturers (OEMs) und Zulieferern, sowie zu den jeweiligen Beschäftigungsrisiken und -chancen innerhalb der Branche. Es wird eine detaillierte Analyse der Beschäftigungsentwicklung und der Beschäftigungsquote der verschiedenen Unternehmen, sowohl OEMs als auch Zulieferer, präsentiert.

©

Die Infografik gibt einen umfassenden Überblick über verschiedene wirtschaftliche und demografische Aspekte der deutschen Automobilindustrie im Jahr 2023 im Vergleich zu 2018. Sie umfasst Daten zu Umsätzen und Beschäftigung von Original Equipment Manufacturers (OEMs) und Zulieferern, sowie zu den jeweiligen Beschäftigungsrisiken und -chancen innerhalb der Branche. Es wird eine detaillierte Analyse der Beschäftigungsentwicklung und der Beschäftigungsquote der verschiedenen Unternehmen, sowohl OEMs als auch Zulieferer, präsentiert.

©

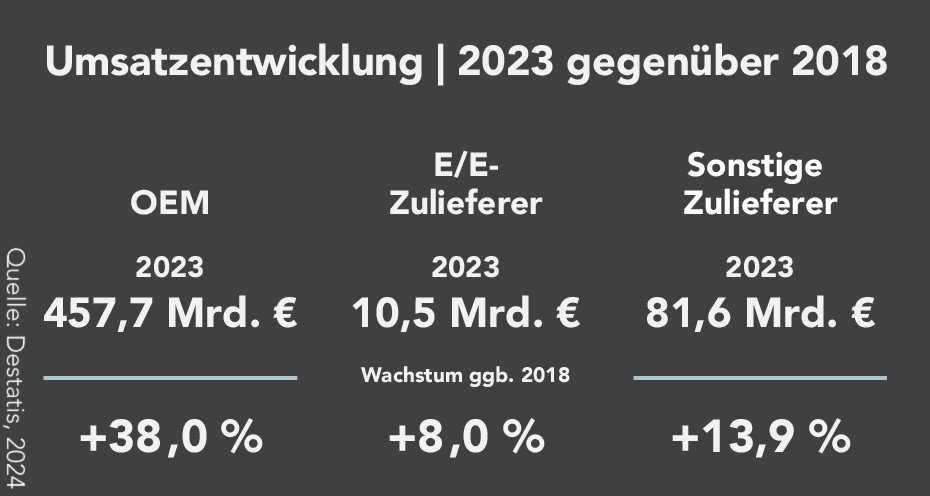

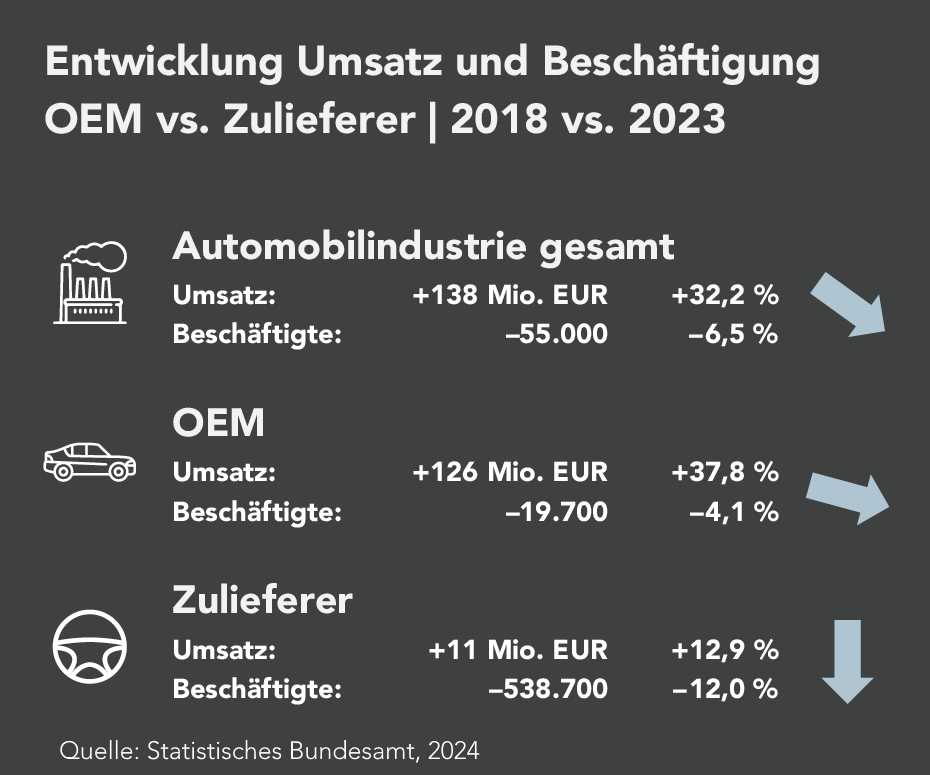

Die Abbildung zeigt die Entwicklung von Umsatz und Beschäftigung in der deutschen Automobilindustrie im Zeitraum 2018 bis 2023 im Vergleich zwischen Original Equipment Manufacturers (OEMs) und Zulieferern. Während der Gesamtumsatz der Branche um 32,2 % auf 138 Millionen Euro gestiegen ist, sank die Zahl der Beschäftigten um 6,5 % (minus 55.000). OEMs verzeichneten einen Umsatzanstieg von 37,8 %, jedoch mit einem Beschäftigungsrückgang von 4,1 % (minus 19.700). Zulieferer hingegen konnten ihren Umsatz um 12,9 % steigern, während die Zahl der Beschäftigten um 12,0 % (minus 538.700) zurückging.

©

Die Abbildung zeigt die Entwicklung von Umsatz und Beschäftigung in der deutschen Automobilindustrie im Zeitraum 2018 bis 2023 im Vergleich zwischen Original Equipment Manufacturers (OEMs) und Zulieferern. Während der Gesamtumsatz der Branche um 32,2 % auf 138 Millionen Euro gestiegen ist, sank die Zahl der Beschäftigten um 6,5 % (minus 55.000). OEMs verzeichneten einen Umsatzanstieg von 37,8 %, jedoch mit einem Beschäftigungsrückgang von 4,1 % (minus 19.700). Zulieferer hingegen konnten ihren Umsatz um 12,9 % steigern, während die Zahl der Beschäftigten um 12,0 % (minus 538.700) zurückging.

©

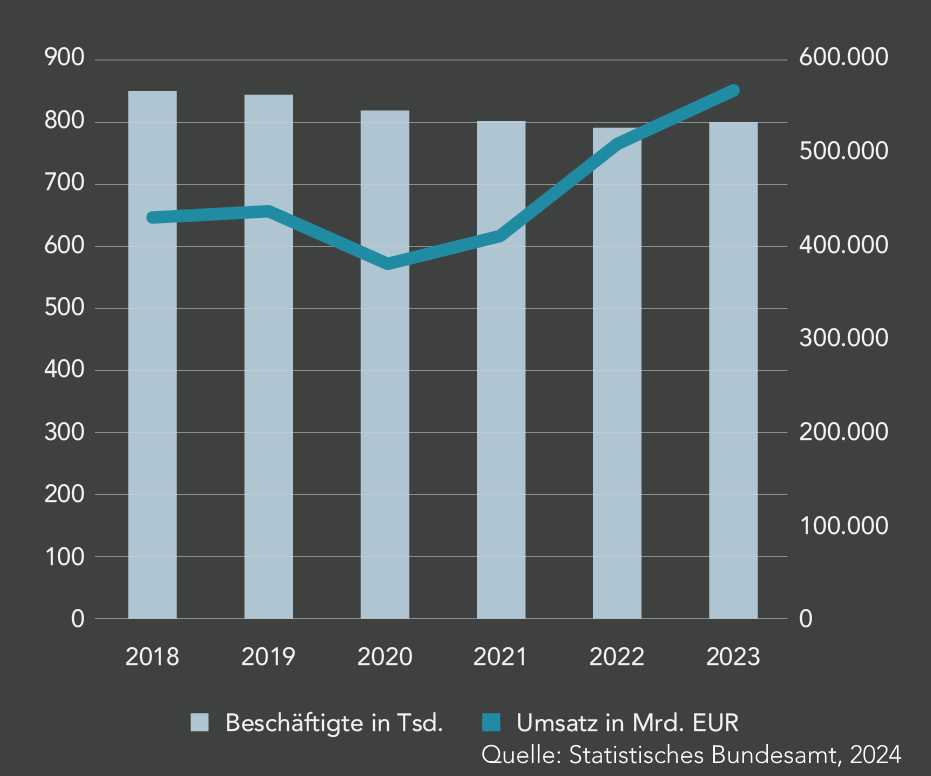

Die Abbildung zeigt die Entwicklung der Beschäftigtenzahl und des Umsatzes in der deutschen Automobilindustrie von 2018 bis 2023. Während die Zahl der Beschäftigten, dargestellt in Tausend, relativ stabil schwankt, ist der Umsatz, gemessen in Milliarden Euro, kontinuierlich gestiegen, mit einem markanten Anstieg ab dem Jahr 2021 bis 2023. Der Umsatz übersteigt dabei deutlich die Entwicklung der Beschäftigtenzahlen.

©

Die Abbildung zeigt die Entwicklung der Beschäftigtenzahl und des Umsatzes in der deutschen Automobilindustrie von 2018 bis 2023. Während die Zahl der Beschäftigten, dargestellt in Tausend, relativ stabil schwankt, ist der Umsatz, gemessen in Milliarden Euro, kontinuierlich gestiegen, mit einem markanten Anstieg ab dem Jahr 2021 bis 2023. Der Umsatz übersteigt dabei deutlich die Entwicklung der Beschäftigtenzahlen.

©

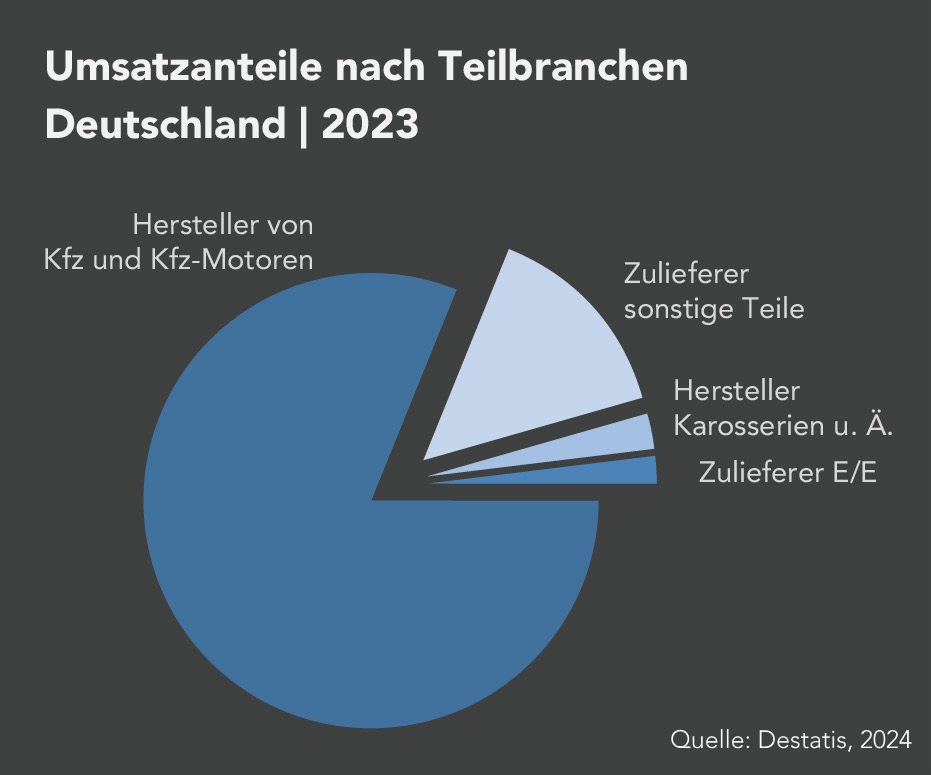

Die Abbildung veranschaulicht den Vergleich des Pro-Kopf-Umsatzes in der deutschen Automobilindustrie für das Jahr 2023, sowohl für Original Equipment Manufacturers (OEMs) als auch für Zulieferer. Der Gesamtwert des Pro-Kopf-Umsatzes in der Automobilindustrie beträgt 712.200 EUR. OEMs erzielen einen höheren Pro-Kopf-Umsatz von 977.675 EUR, während Zulieferer mit einem Pro-Kopf-Umsatz von 333.100 EUR deutlich darunter liegen.

©

Die Abbildung veranschaulicht den Vergleich des Pro-Kopf-Umsatzes in der deutschen Automobilindustrie für das Jahr 2023, sowohl für Original Equipment Manufacturers (OEMs) als auch für Zulieferer. Der Gesamtwert des Pro-Kopf-Umsatzes in der Automobilindustrie beträgt 712.200 EUR. OEMs erzielen einen höheren Pro-Kopf-Umsatz von 977.675 EUR, während Zulieferer mit einem Pro-Kopf-Umsatz von 333.100 EUR deutlich darunter liegen.

©

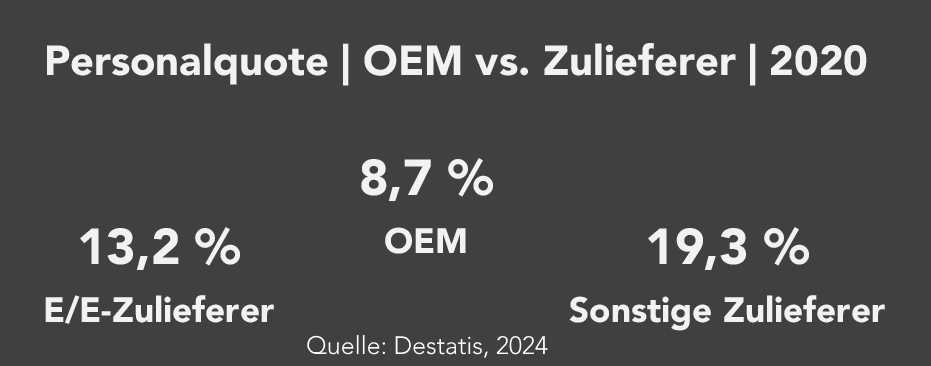

Die Abbildung zeigt die Personalquote in der deutschen Automobilindustrie im Jahr 2020, sowohl für Original Equipment Manufacturers (OEMs) als auch für Zulieferer. Bei den OEMs liegt die Personalquote bei 8,7 %, während die E/E-Zulieferer mit einer höheren Quote von 13,2 % im Vergleich abschneiden. Die Personalquote bei den sonstigen Zulieferern beträgt 19,3 %.

©

Die Abbildung zeigt die Personalquote in der deutschen Automobilindustrie im Jahr 2020, sowohl für Original Equipment Manufacturers (OEMs) als auch für Zulieferer. Bei den OEMs liegt die Personalquote bei 8,7 %, während die E/E-Zulieferer mit einer höheren Quote von 13,2 % im Vergleich abschneiden. Die Personalquote bei den sonstigen Zulieferern beträgt 19,3 %.

©

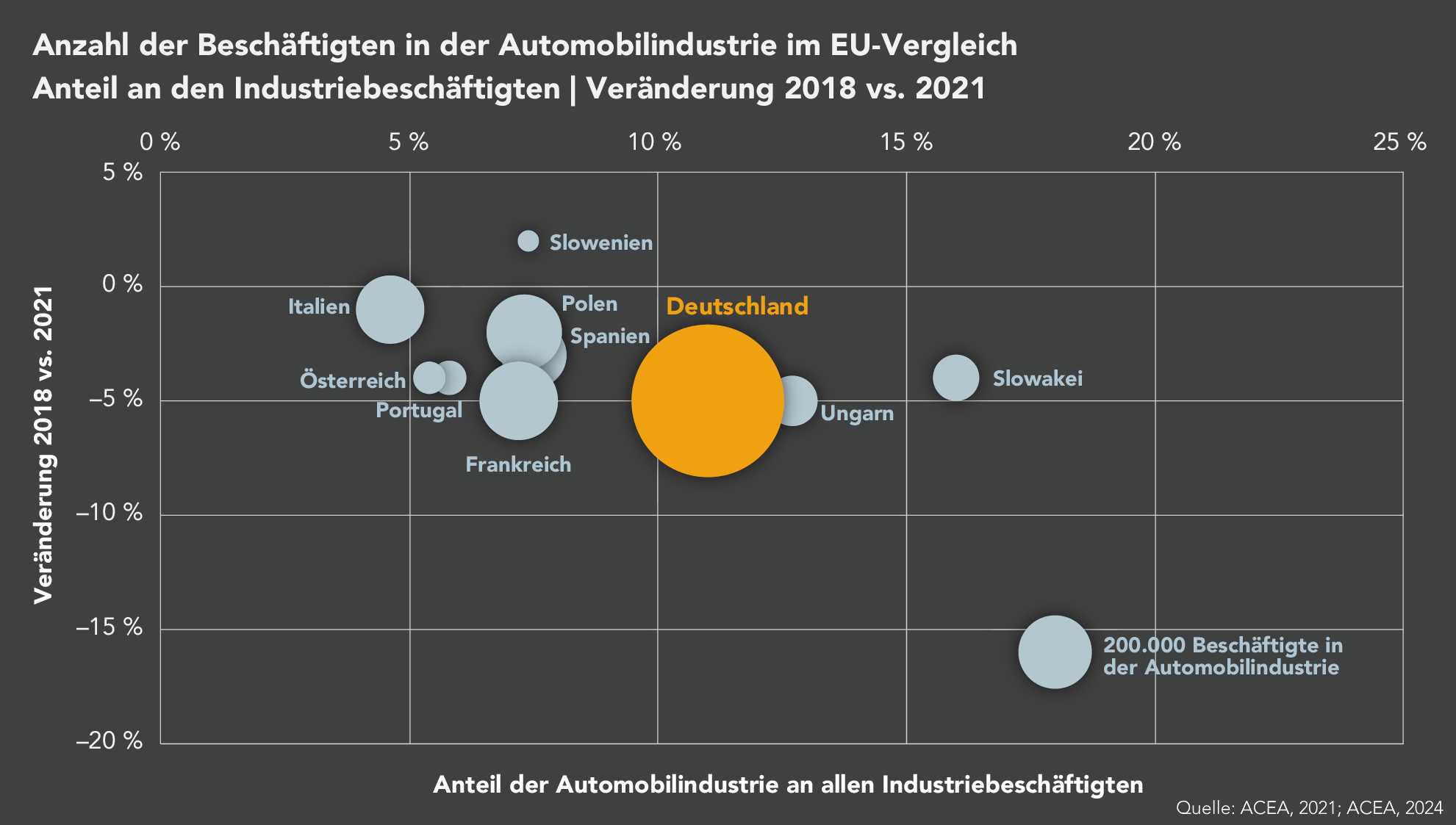

Die Abbildung zeigt die Entwicklung der Beschäftigtenzahl in der Automobilindustrie der EU-Länder im Zeitraum 2018 bis 2021. Dabei wird der Anteil der Automobilindustrie an den gesamten Industriearbeitsplätzen sowie die Veränderung der Beschäftigtenzahlen dargestellt. Deutschland ist in dieser Darstellung besonders hervorgehoben, mit einem Anteil von rund 15% und einer Veränderung von ca. -5%. Weitere Länder wie Italien, Frankreich und Österreich zeigen eine vergleichbare Veränderung, während einige andere Länder wie Polen und die Slowakei deutlich unterschiedliche Entwicklungen aufweisen.

©

Die Abbildung zeigt die Entwicklung der Beschäftigtenzahl in der Automobilindustrie der EU-Länder im Zeitraum 2018 bis 2021. Dabei wird der Anteil der Automobilindustrie an den gesamten Industriearbeitsplätzen sowie die Veränderung der Beschäftigtenzahlen dargestellt. Deutschland ist in dieser Darstellung besonders hervorgehoben, mit einem Anteil von rund 15% und einer Veränderung von ca. -5%. Weitere Länder wie Italien, Frankreich und Österreich zeigen eine vergleichbare Veränderung, während einige andere Länder wie Polen und die Slowakei deutlich unterschiedliche Entwicklungen aufweisen.

©

Die Abbildung zeigt die Inlandsinvestitionen der deutschen Automobilindustrie für das Jahr 2023. Der Gesamtbetrag der Investitionen beträgt 15,3 Milliarden Euro, was einen Pro-Kopf-Wert von 18.650 Euro ergibt.

©

Die Abbildung zeigt die Inlandsinvestitionen der deutschen Automobilindustrie für das Jahr 2023. Der Gesamtbetrag der Investitionen beträgt 15,3 Milliarden Euro, was einen Pro-Kopf-Wert von 18.650 Euro ergibt.

©

Die Abbildung zeigt die Auslandsinvestitionen der deutschen Automobilindustrie für das Jahr 2022. Deutsche Automobilunternehmen haben Direktinvestitionen im Ausland in Höhe von 99,723 Milliarden Euro getätigt, während ausländische Automobilunternehmen im Inland 8,542 Milliarden Euro investiert haben.

©

Die Abbildung zeigt die Auslandsinvestitionen der deutschen Automobilindustrie für das Jahr 2022. Deutsche Automobilunternehmen haben Direktinvestitionen im Ausland in Höhe von 99,723 Milliarden Euro getätigt, während ausländische Automobilunternehmen im Inland 8,542 Milliarden Euro investiert haben.

©

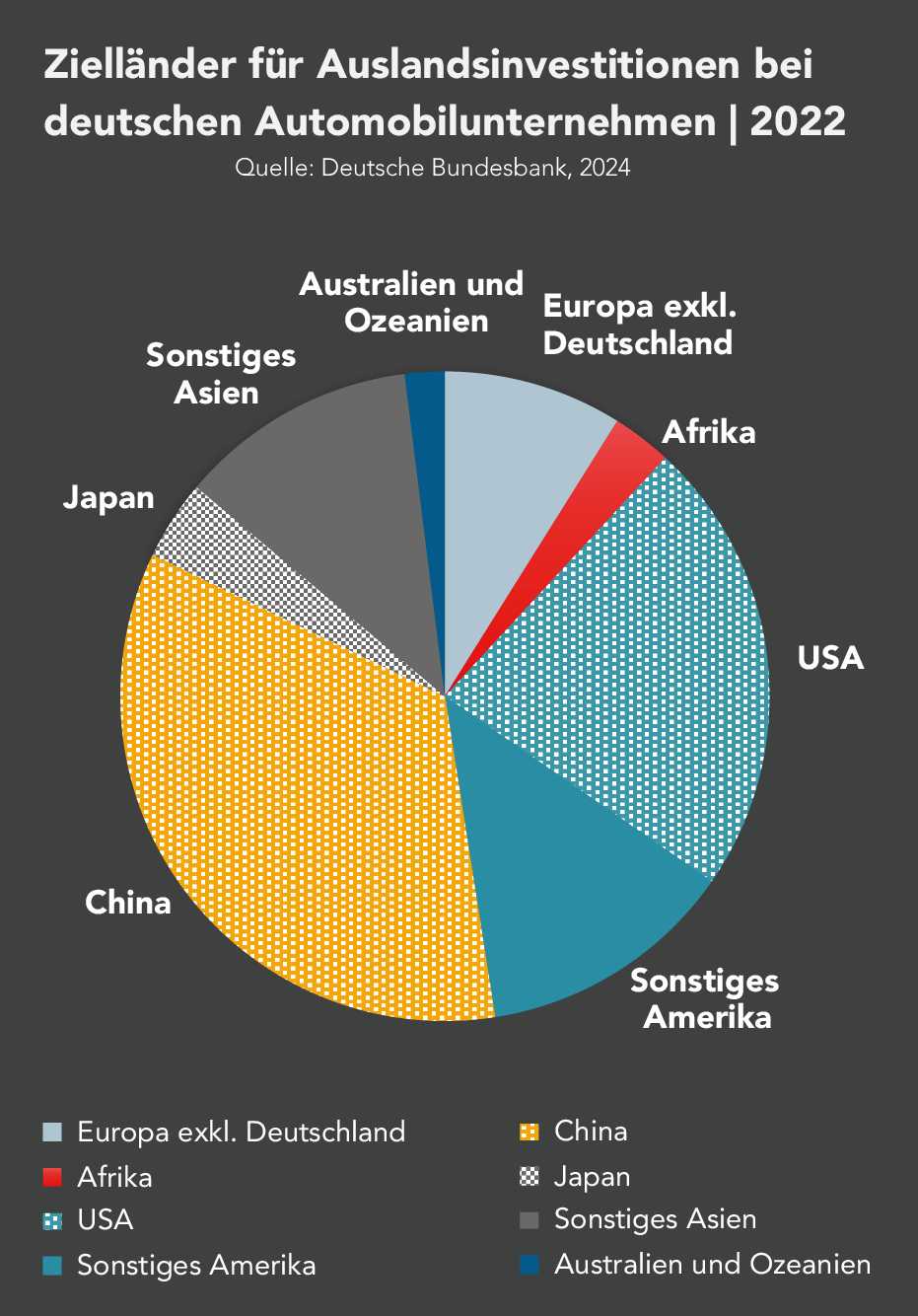

Die Abbildung zeigt die Zielregionen für Auslandsinvestitionen von deutschen Automobilunternehmen im Jahr 2022. Der größte Anteil der Investitionen geht in die USA, gefolgt von China. Weitere bedeutende Zielregionen sind Europa (außerhalb von Deutschland), Sonstiges Amerika und Afrika. Kleinere Anteile fließen in Sonstiges Asien und Australien sowie Ozeanien.

©

Die Abbildung zeigt die Zielregionen für Auslandsinvestitionen von deutschen Automobilunternehmen im Jahr 2022. Der größte Anteil der Investitionen geht in die USA, gefolgt von China. Weitere bedeutende Zielregionen sind Europa (außerhalb von Deutschland), Sonstiges Amerika und Afrika. Kleinere Anteile fließen in Sonstiges Asien und Australien sowie Ozeanien.

©

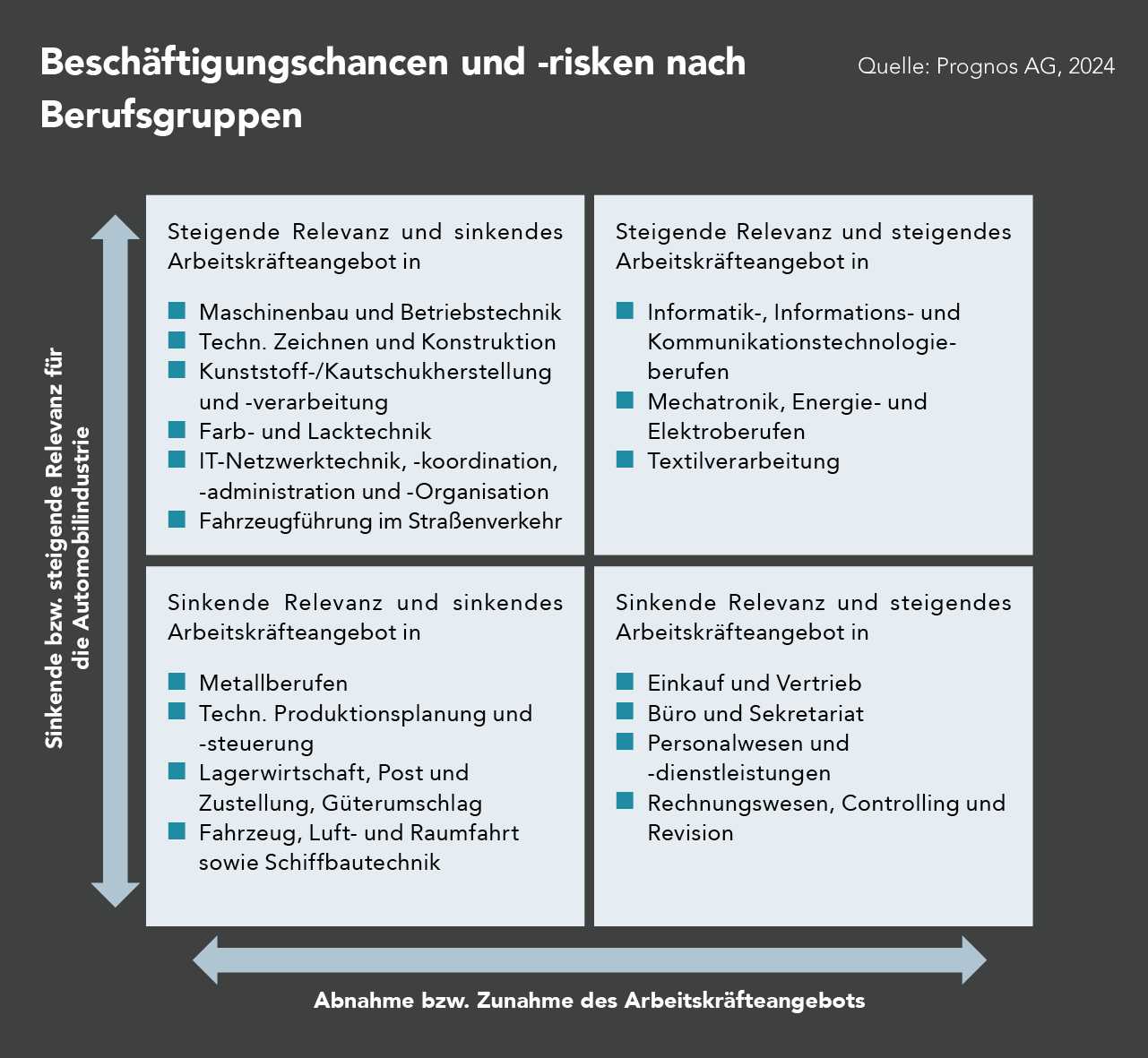

Die Abbildung zeigt die Beschäftigungschancen und -risiken in der Automobilindustrie, kategorisiert nach Berufsfeldern. In den Bereichen mit steigender Relevanz und sinkendem Arbeitskräfteangebot finden sich Berufe wie Maschinenbau, Betriebstechnik, IT-Netzwerktechnik sowie Fahrzeugführung im Straßenverkehr. In der Kategorie mit steigender Relevanz und steigendem Arbeitskräfteangebot sind vor allem Berufe in der Informatik, Mechatronik und Elektrotechnik sowie in der Textilverarbeitung zu finden. Bereiche mit sinkender Relevanz und sinkendem Arbeitskräfteangebot umfassen Metallberufe, Technische Produktionsplanung und Logistik. Schließlich gibt es auch Berufe mit sinkender Relevanz und steigendem Arbeitskräfteangebot, wie z.B. in den Bereichen Einkauf und Vertrieb, Büro und Sekretariat sowie Rechnungswesen und Controlling.

©

Die Abbildung zeigt die Beschäftigungschancen und -risiken in der Automobilindustrie, kategorisiert nach Berufsfeldern. In den Bereichen mit steigender Relevanz und sinkendem Arbeitskräfteangebot finden sich Berufe wie Maschinenbau, Betriebstechnik, IT-Netzwerktechnik sowie Fahrzeugführung im Straßenverkehr. In der Kategorie mit steigender Relevanz und steigendem Arbeitskräfteangebot sind vor allem Berufe in der Informatik, Mechatronik und Elektrotechnik sowie in der Textilverarbeitung zu finden. Bereiche mit sinkender Relevanz und sinkendem Arbeitskräfteangebot umfassen Metallberufe, Technische Produktionsplanung und Logistik. Schließlich gibt es auch Berufe mit sinkender Relevanz und steigendem Arbeitskräfteangebot, wie z.B. in den Bereichen Einkauf und Vertrieb, Büro und Sekretariat sowie Rechnungswesen und Controlling.

©

Die Abbildung zeigt die "Future Skills" für die Automobilindustrie. Wichtige Fähigkeiten, die hervorgehoben werden, umfassen Technologie und Digitalisierung, industrielle Kompetenzen, überfachliche Kompetenzen sowie die Sicherstellung zentraler Geschäftsprozesse.

©

Die Abbildung zeigt die "Future Skills" für die Automobilindustrie. Wichtige Fähigkeiten, die hervorgehoben werden, umfassen Technologie und Digitalisierung, industrielle Kompetenzen, überfachliche Kompetenzen sowie die Sicherstellung zentraler Geschäftsprozesse.

©

Die Abbildung stellt die Arbeitsschritte einer systematischen betrieblichen Weiterbildung dar. Der Prozess beginnt mit der Bedarfsermittlung, bei der der Qualifizierungsbedarf festgestellt wird. Darauf folgt die Planung der Qualifizierungsmaßnahmen, in der konkrete Maßnahmen zur Schließung der Qualifikationslücken entwickelt werden. Anschließend erfolgt die Durchführung der Qualifizierungen, bei der die geplanten Maßnahmen praktisch umgesetzt werden. Abschließend wird eine Evaluation durchgeführt, um die Effektivität und den Erfolg der Weiterbildungsmaßnahmen zu bewerten. Dieser Zyklus wiederholt sich, um eine kontinuierliche Anpassung und Verbesserung der Weiterbildung sicherzustellen.

©

Die Abbildung stellt die Arbeitsschritte einer systematischen betrieblichen Weiterbildung dar. Der Prozess beginnt mit der Bedarfsermittlung, bei der der Qualifizierungsbedarf festgestellt wird. Darauf folgt die Planung der Qualifizierungsmaßnahmen, in der konkrete Maßnahmen zur Schließung der Qualifikationslücken entwickelt werden. Anschließend erfolgt die Durchführung der Qualifizierungen, bei der die geplanten Maßnahmen praktisch umgesetzt werden. Abschließend wird eine Evaluation durchgeführt, um die Effektivität und den Erfolg der Weiterbildungsmaßnahmen zu bewerten. Dieser Zyklus wiederholt sich, um eine kontinuierliche Anpassung und Verbesserung der Weiterbildung sicherzustellen.

©

Die Abbildung zeigt die Auswirkungen des demografischen Wandels auf die Erwerbsbevölkerung und die Beschäftigtenzahl in der Automobilindustrie. Es wird ein Rückgang des Erwerbspersonenpotenzials in der Wirtschaft bis 2030 von 6,0 % prognostiziert. Gleichzeitig wird ein Rückgang der Beschäftigtenzahl in der Automobilindustrie bis 2035 von 6,3 % erwartet.

©

Die Abbildung zeigt die Auswirkungen des demografischen Wandels auf die Erwerbsbevölkerung und die Beschäftigtenzahl in der Automobilindustrie. Es wird ein Rückgang des Erwerbspersonenpotenzials in der Wirtschaft bis 2030 von 6,0 % prognostiziert. Gleichzeitig wird ein Rückgang der Beschäftigtenzahl in der Automobilindustrie bis 2035 von 6,3 % erwartet.

©

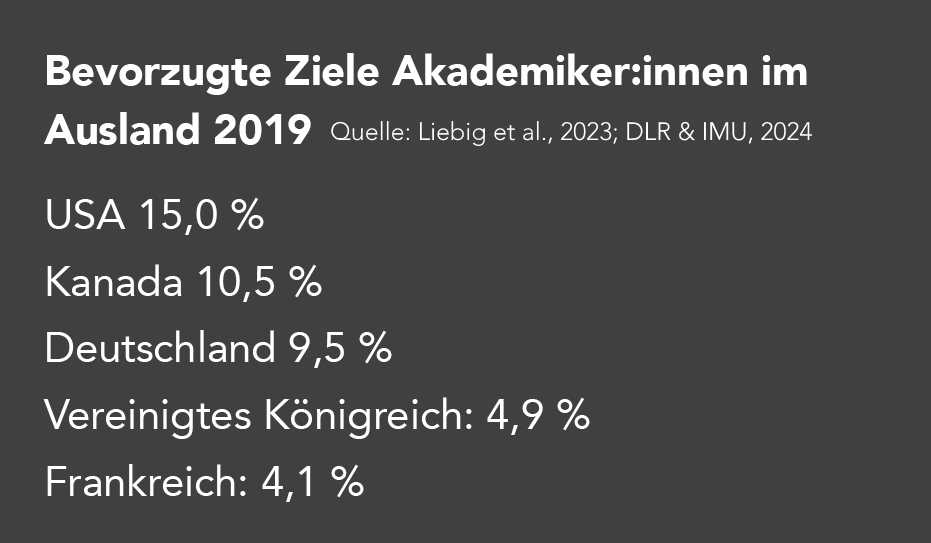

Die Abbildung zeigt die bevorzugten Ziele für Akademiker:innen im Ausland im Jahr 2019. Die USA standen mit 15,0 % an erster Stelle, gefolgt von Kanada mit 10,5 % und Deutschland mit 9,5 %. Das Vereinigte Königreich erreichte 4,9 %, während Frankreich mit 4,1 % den fünften Platz einnahm.

©

Die Abbildung zeigt die bevorzugten Ziele für Akademiker:innen im Ausland im Jahr 2019. Die USA standen mit 15,0 % an erster Stelle, gefolgt von Kanada mit 10,5 % und Deutschland mit 9,5 %. Das Vereinigte Königreich erreichte 4,9 %, während Frankreich mit 4,1 % den fünften Platz einnahm.

©

Die Abbildung zeigt die direkten und mittelbaren Direktinvestitionen der deutschen Automobilindustrie im Ausland sowie der ausländischen Automobilindustrie im Inland von 2019 bis 2022. Die deutschen Automobilunternehmen tätigten im Jahr 2019 Investitionen in Höhe von 116,84 Milliarden EUR, die im Jahr 2020 auf 106,65 Milliarden EUR sanken. 2021 beliefen sich die Investitionen auf 130,41 Milliarden EUR, und 2022 fielen sie auf 99,72 Milliarden EUR. Im Vergleich dazu investierten ausländische Automobilunternehmen im Inland 3,55 Milliarden EUR im Jahr 2019. Diese Zahl sank 2020 auf 2,57 Milliarden EUR, stieg jedoch 2021 auf 6,06 Milliarden EUR und 2022 erneut auf 8,54 Milliarden EUR.

©

Die Abbildung zeigt die direkten und mittelbaren Direktinvestitionen der deutschen Automobilindustrie im Ausland sowie der ausländischen Automobilindustrie im Inland von 2019 bis 2022. Die deutschen Automobilunternehmen tätigten im Jahr 2019 Investitionen in Höhe von 116,84 Milliarden EUR, die im Jahr 2020 auf 106,65 Milliarden EUR sanken. 2021 beliefen sich die Investitionen auf 130,41 Milliarden EUR, und 2022 fielen sie auf 99,72 Milliarden EUR. Im Vergleich dazu investierten ausländische Automobilunternehmen im Inland 3,55 Milliarden EUR im Jahr 2019. Diese Zahl sank 2020 auf 2,57 Milliarden EUR, stieg jedoch 2021 auf 6,06 Milliarden EUR und 2022 erneut auf 8,54 Milliarden EUR.

©

Technologische Trends Leistungselektronik

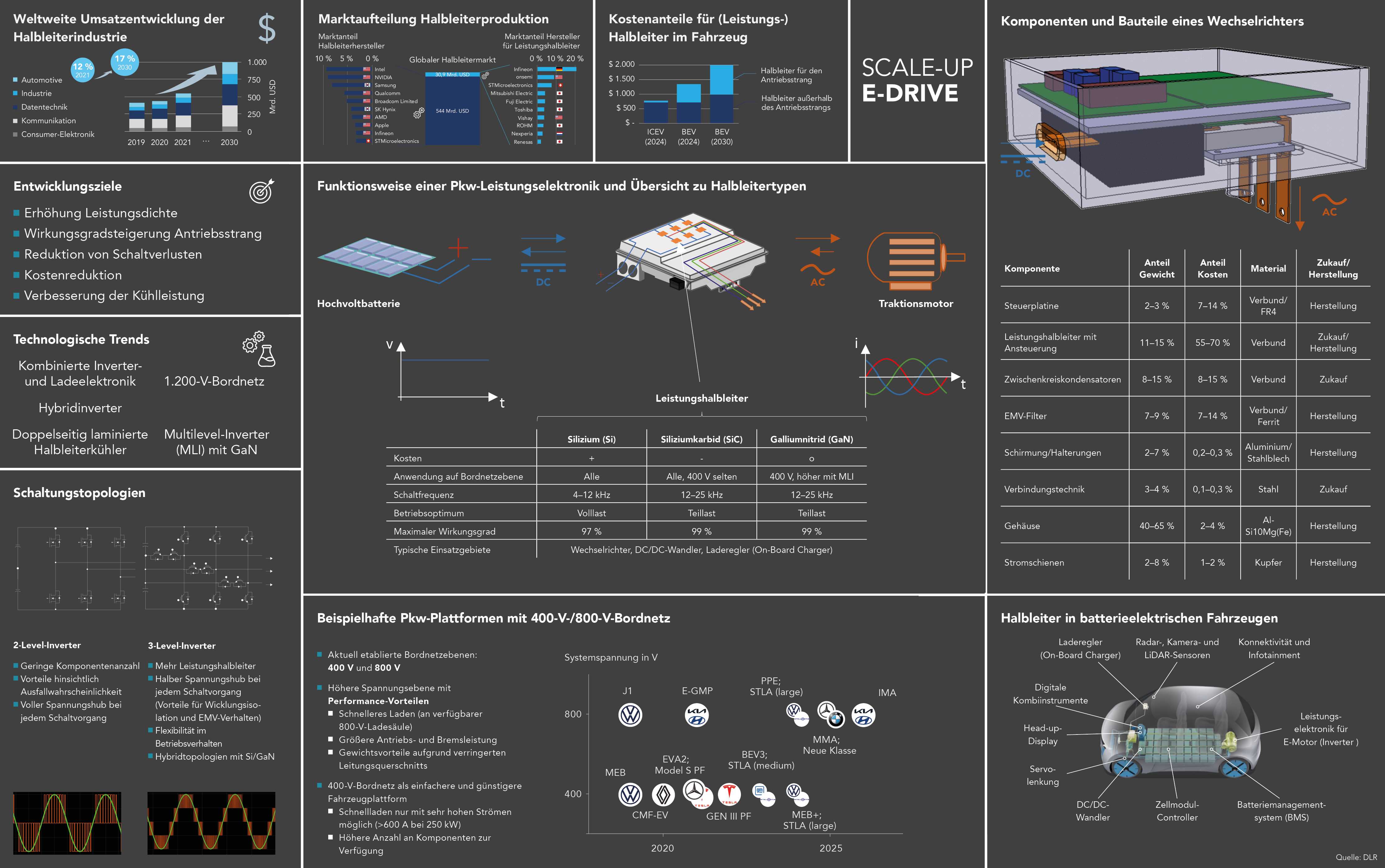

Die Infografik gibt einen Überblick über Markttrends, Technologien und Anwendungen von Leistungshalbleitern in der Elektromobilität. Sie zeigt die Umsatzentwicklung der Halbleiterindustrie, Marktanteile und Kostenverteilungen im Fahrzeug. Dargestellt werden außerdem Funktionsweise und Bauteile der Leistungselektronik, Unterschiede zwischen Halbleitertypen, gängige Schaltungstopologien sowie Bordnetzplattformen. Eine 3D-Grafik veranschaulicht den Aufbau eines Wechselrichters, ergänzt durch typische Einsatzbereiche von Halbleitern im Elektrofahrzeug.

©

Die Infografik gibt einen Überblick über Markttrends, Technologien und Anwendungen von Leistungshalbleitern in der Elektromobilität. Sie zeigt die Umsatzentwicklung der Halbleiterindustrie, Marktanteile und Kostenverteilungen im Fahrzeug. Dargestellt werden außerdem Funktionsweise und Bauteile der Leistungselektronik, Unterschiede zwischen Halbleitertypen, gängige Schaltungstopologien sowie Bordnetzplattformen. Eine 3D-Grafik veranschaulicht den Aufbau eines Wechselrichters, ergänzt durch typische Einsatzbereiche von Halbleitern im Elektrofahrzeug.

©

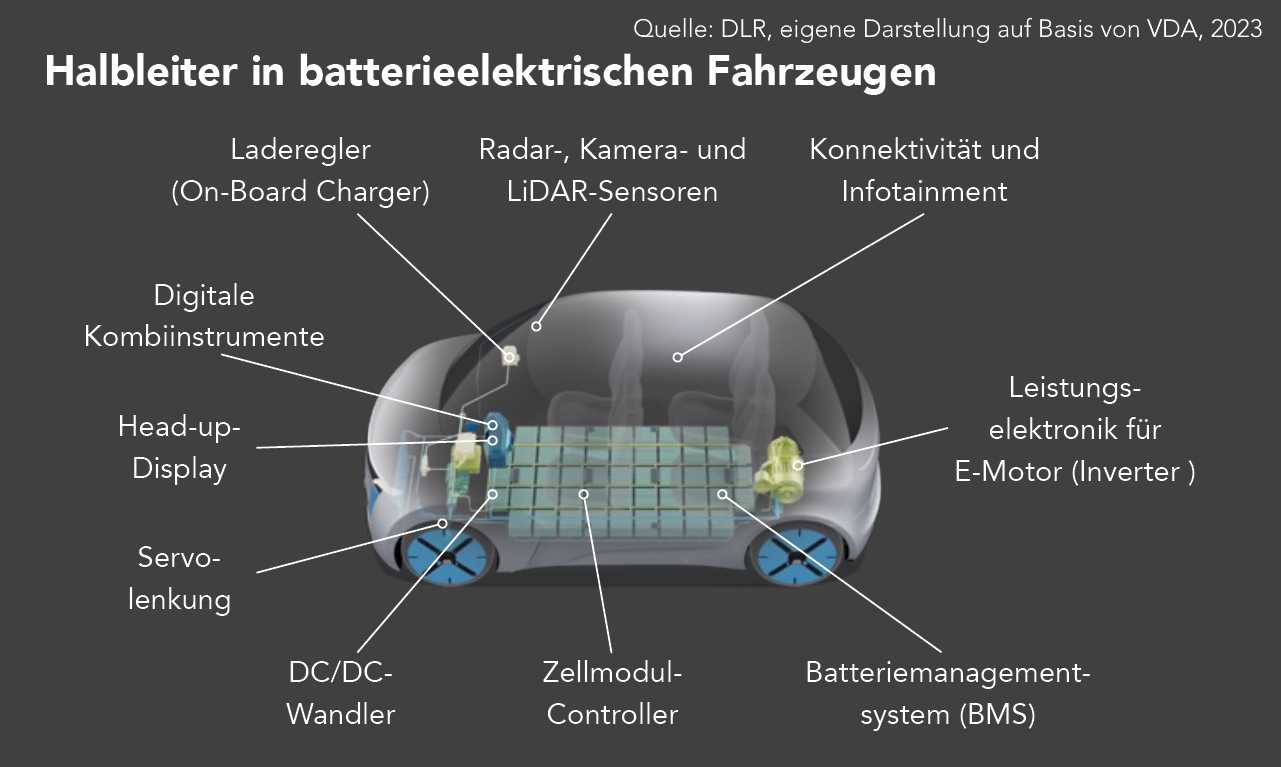

Die Abbildung zeigt die verschiedenen Anwendungen von Halbleitern in batterieelektrischen Fahrzeugen. Sie beinhalten das Laderegelgerät (On-Board Charger), Radar-, Kamera- und LiDAR-Sensoren, Konnektivität und Infotainment, digitale Kombiinstrumente, Head-up-Display, Servolenkung, DC/DC-Wandler, Zellmodul-Controller, Batteriemanagementsystem (BMS) sowie die Leistungselektronik für den E-Motor (Inverter).

©

Die Abbildung zeigt die verschiedenen Anwendungen von Halbleitern in batterieelektrischen Fahrzeugen. Sie beinhalten das Laderegelgerät (On-Board Charger), Radar-, Kamera- und LiDAR-Sensoren, Konnektivität und Infotainment, digitale Kombiinstrumente, Head-up-Display, Servolenkung, DC/DC-Wandler, Zellmodul-Controller, Batteriemanagementsystem (BMS) sowie die Leistungselektronik für den E-Motor (Inverter).

©

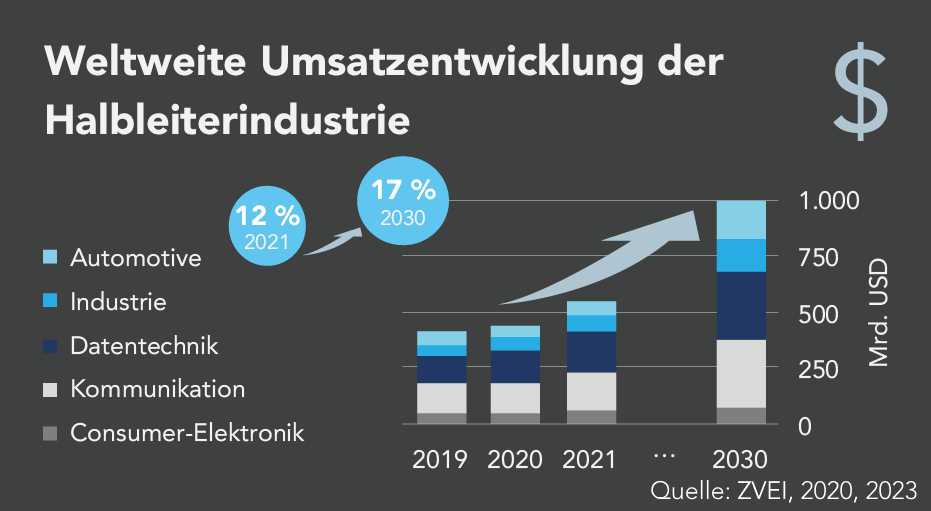

Die Abbildung zeigt die weltweite Umsatzentwicklung der Halbleiterindustrie von 2019 bis 2030. Der Umsatz ist aufgeteilt in verschiedene Sektoren: Automotive, Industrie, Datentechnik, Kommunikation und Consumer-Elektronik. Im Jahr 2021 hatte der Automotive-Sektor einen Anteil von 12 % am Gesamtumsatz, während dieser Anteil im Jahr 2030 auf 17 % steigen soll. Die Grafik zeigt eine klare Wachstumsprognose für den Automotive-Sektor sowie für die anderen Sektoren bis zum Jahr 2030.

©

Die Abbildung zeigt die weltweite Umsatzentwicklung der Halbleiterindustrie von 2019 bis 2030. Der Umsatz ist aufgeteilt in verschiedene Sektoren: Automotive, Industrie, Datentechnik, Kommunikation und Consumer-Elektronik. Im Jahr 2021 hatte der Automotive-Sektor einen Anteil von 12 % am Gesamtumsatz, während dieser Anteil im Jahr 2030 auf 17 % steigen soll. Die Grafik zeigt eine klare Wachstumsprognose für den Automotive-Sektor sowie für die anderen Sektoren bis zum Jahr 2030.

©

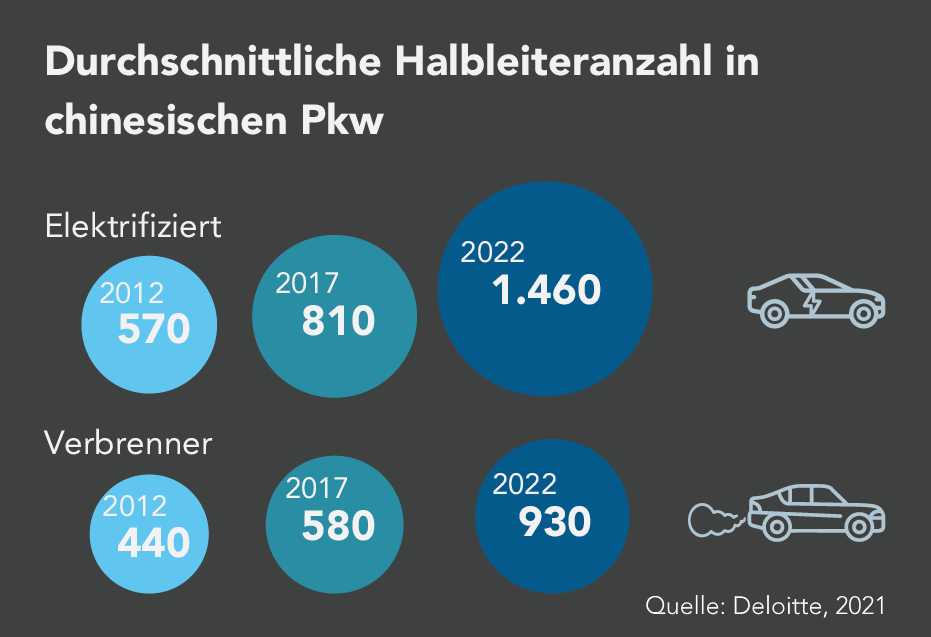

Die Abbildung zeigt die durchschnittliche Halbleiteranzahl in chinesischen Pkw für die Jahre 2012, 2017 und 2022, unterteilt in elektrisch betriebene und Verbrennerfahrzeuge. Bei elektrisch betriebenen Fahrzeugen stieg die durchschnittliche Halbleiteranzahl von 570 im Jahr 2012 auf 810 im Jahr 2017 und erreichte 2022 einen Wert von 1.460. Bei Verbrennerfahrzeugen lag die durchschnittliche Halbleiteranzahl 2012 bei 440, stieg 2017 auf 580 und erreichte 2022 930.

©

Die Abbildung zeigt die durchschnittliche Halbleiteranzahl in chinesischen Pkw für die Jahre 2012, 2017 und 2022, unterteilt in elektrisch betriebene und Verbrennerfahrzeuge. Bei elektrisch betriebenen Fahrzeugen stieg die durchschnittliche Halbleiteranzahl von 570 im Jahr 2012 auf 810 im Jahr 2017 und erreichte 2022 einen Wert von 1.460. Bei Verbrennerfahrzeugen lag die durchschnittliche Halbleiteranzahl 2012 bei 440, stieg 2017 auf 580 und erreichte 2022 930.

©

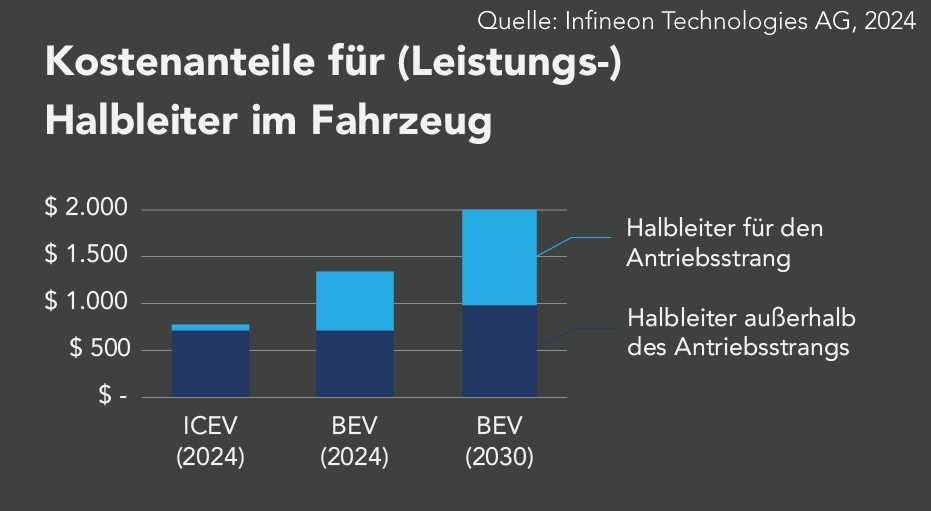

Die Abbildung zeigt die Kostenanteile für (Leistungs-)Halbleiter im Fahrzeug für die Jahre 2024 und 2030, unterteilt in die Bereiche "Halbleiter für den Antriebsstrang" und "Halbleiter außerhalb des Antriebsstrangs". Für das Jahr 2024 sind die Kostenanteile für die Halbleiter des Antriebsstrangs bei einem BEV (Battery Electric Vehicle) höher als bei einem ICEV (Internal Combustion Engine Vehicle), während die Halbleiter außerhalb des Antriebsstrangs für BEVs und ICEVs vergleichbar sind. Im Jahr 2030 steigen die Kostenanteile für Halbleiter im BEV, insbesondere für den Antriebsstrang.

©

Die Abbildung zeigt die Kostenanteile für (Leistungs-)Halbleiter im Fahrzeug für die Jahre 2024 und 2030, unterteilt in die Bereiche "Halbleiter für den Antriebsstrang" und "Halbleiter außerhalb des Antriebsstrangs". Für das Jahr 2024 sind die Kostenanteile für die Halbleiter des Antriebsstrangs bei einem BEV (Battery Electric Vehicle) höher als bei einem ICEV (Internal Combustion Engine Vehicle), während die Halbleiter außerhalb des Antriebsstrangs für BEVs und ICEVs vergleichbar sind. Im Jahr 2030 steigen die Kostenanteile für Halbleiter im BEV, insbesondere für den Antriebsstrang.

©

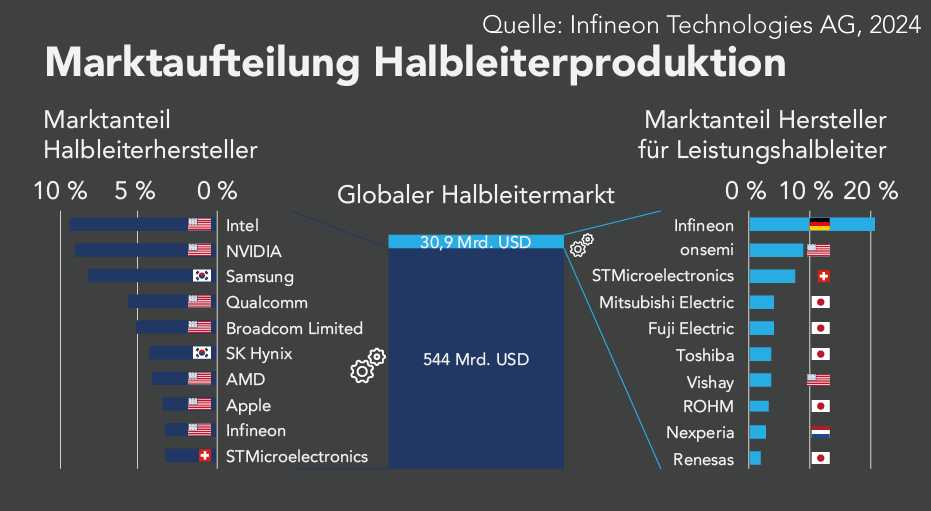

Die Abbildung zeigt die Marktausteilung der Halbleiterproduktion, unterteilt nach den Marktanteilen der Halbleiterhersteller und der Hersteller für Leistungshalbleiter. Der globale Halbleitermarkt hat ein Volumen von 544 Milliarden USD, wobei Intel mit einem Anteil von rund 10 % die führende Position unter den Halbleiterherstellern einnimmt, gefolgt von NVIDIA und Samsung. Im Bereich der Hersteller für Leistungshalbleiter führt Infineon mit einem Marktanteil von etwa 20 %, gefolgt von weiteren Herstellern wie onsemi und STMicroelectronics.

©

Die Abbildung zeigt die Marktausteilung der Halbleiterproduktion, unterteilt nach den Marktanteilen der Halbleiterhersteller und der Hersteller für Leistungshalbleiter. Der globale Halbleitermarkt hat ein Volumen von 544 Milliarden USD, wobei Intel mit einem Anteil von rund 10 % die führende Position unter den Halbleiterherstellern einnimmt, gefolgt von NVIDIA und Samsung. Im Bereich der Hersteller für Leistungshalbleiter führt Infineon mit einem Marktanteil von etwa 20 %, gefolgt von weiteren Herstellern wie onsemi und STMicroelectronics.

©

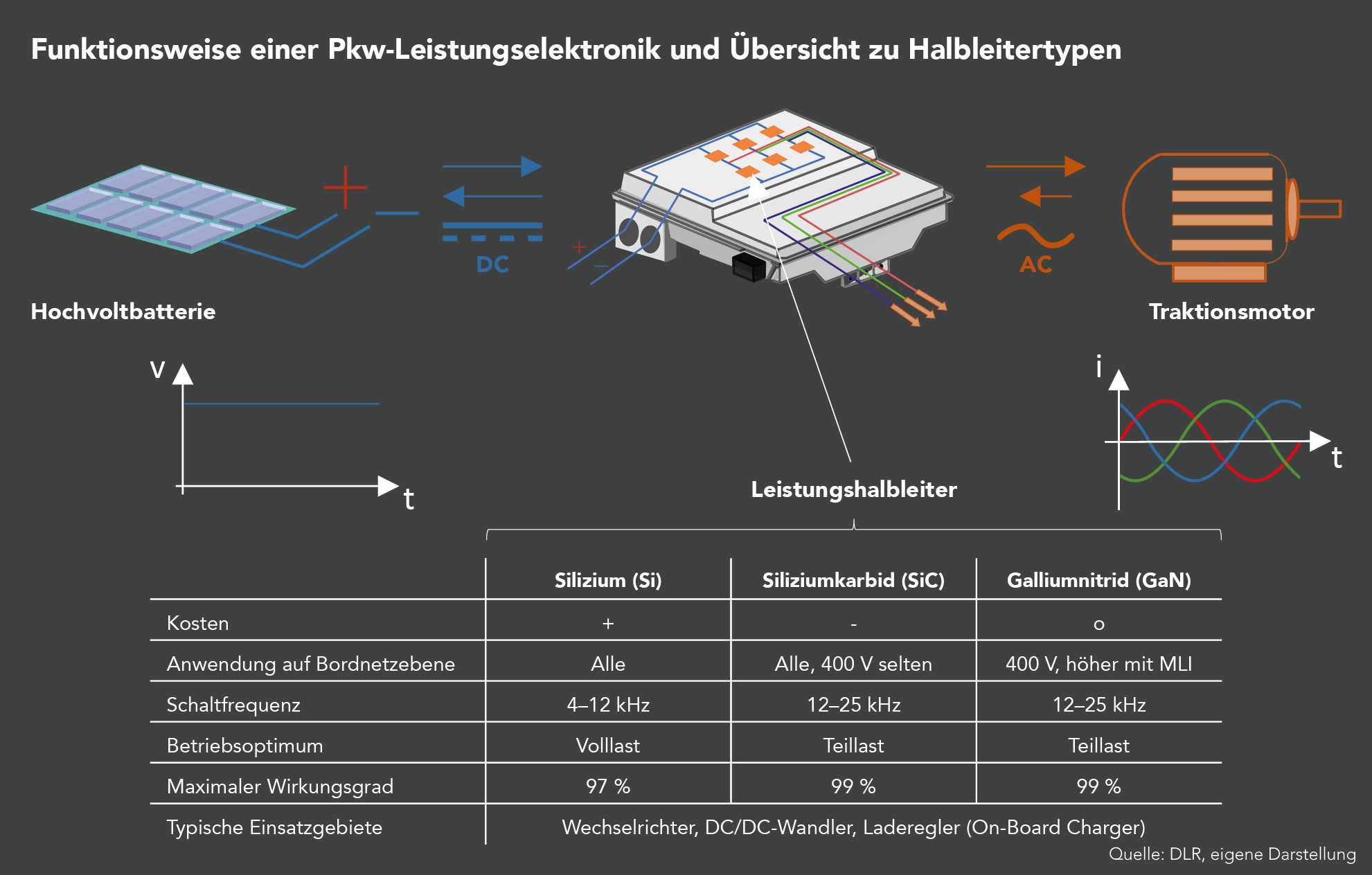

Die Abbildung zeigt die Funktionsweise einer Pkw-Leistungselektronik und eine Übersicht zu Halbleitertypen. Sie stellt den Zusammenhang zwischen der Hochvolt-Batterie, den Leistungshalbleitern und dem Traktionsmotor dar. Es wird erklärt, wie die Spannung und der Strom über die Zeit in der Leistungselektronik variieren.

Die Abbildung zeigt die Funktionsweise einer Pkw-Leistungselektronik und eine Übersicht zu Halbleitertypen. Sie stellt den Zusammenhang zwischen der Hochvolt-Batterie, den Leistungshalbleitern und dem Traktionsmotor dar. Es wird erklärt, wie die Spannung und der Strom über die Zeit in der Leistungselektronik variieren.

Die Übersicht zu den Halbleitertypen vergleicht Silizium (Si), Siliziumkarbid (SiC) und Galliumoxid (GaN) hinsichtlich ihrer Kosten, Anwendung auf Bordnetzebene, Schaltfrequenz, Betriebspunkt, maximalem Wirkungsgrad und typischen Einsatzgebieten. Silizium (Si) eignet sich für alle Bordnetzebenen, mit einer Schaltfrequenz von 4-12 kHz und einem maximalen Wirkungsgrad von 97 %. Siliziumkarbid (SiC) wird bei 400 V und einer höheren Schaltfrequenz von 12-25 kHz verwendet, wobei der maximale Wirkungsgrad bei 99 % liegt und es für Teillastbetriebe optimiert ist. Galliumoxid (GaN) weist ähnliche Eigenschaften wie SiC auf, ist jedoch für eine noch höhere Schaltfrequenz geeignet und wird ebenfalls für Teillastbetriebe genutzt. Typische Einsatzgebiete der Halbleiter sind Wechselrichter, DC/DC-Wandler und Laderegelung (On-Board Charger).

©

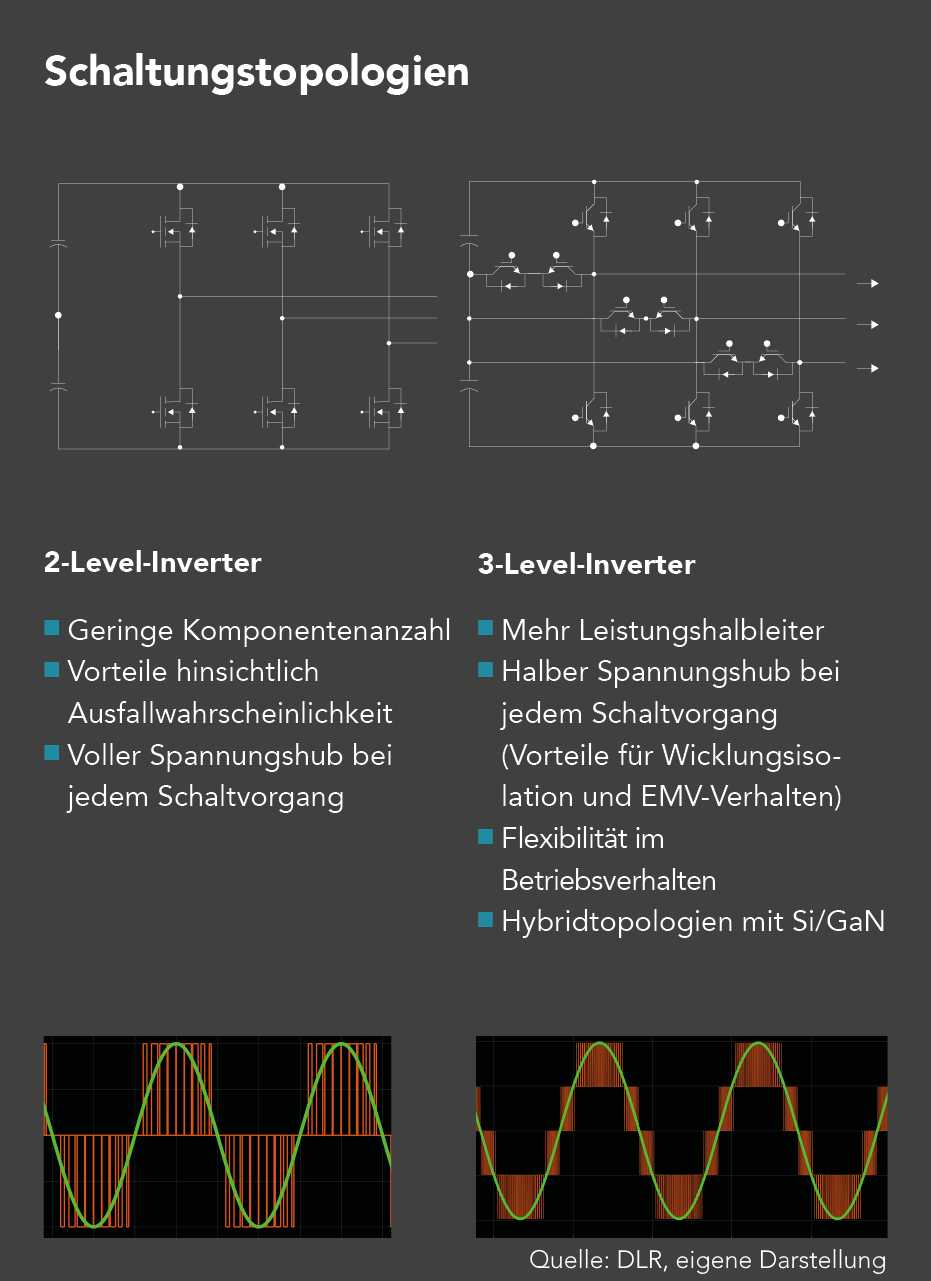

Die Abbildung zeigt zwei Schaltungstopologien für Inverter, den 2-Level-Inverter und den 3-Level-Inverter, einschließlich ihrer jeweiligen Vorteile und Merkmale. Der 2-Level-Inverter zeichnet sich durch eine geringe Komponentenzahl aus und bietet Vorteile hinsichtlich der Ausfallwahrscheinlichkeit. Er ermöglicht einen vollen Spannungshub bei jedem Schaltvorgang. Der 3-Level-Inverter benötigt mehr Leistungshalbleiter, bietet jedoch bei jedem Schaltvorgang nur einen halben Spannungshub, was Vorteile für die Wicklungsisolierung und das EMV-Verhalten mit sich bringt. Zudem bietet der 3-Level-Inverter mehr Flexibilität im Betriebsverhalten und verwendet Hybridtopologien mit Si/ GaN. In der Abbildung sind auch die entsprechenden Wellenformen für beide Invertertypen dargestellt.

©

Die Abbildung zeigt zwei Schaltungstopologien für Inverter, den 2-Level-Inverter und den 3-Level-Inverter, einschließlich ihrer jeweiligen Vorteile und Merkmale. Der 2-Level-Inverter zeichnet sich durch eine geringe Komponentenzahl aus und bietet Vorteile hinsichtlich der Ausfallwahrscheinlichkeit. Er ermöglicht einen vollen Spannungshub bei jedem Schaltvorgang. Der 3-Level-Inverter benötigt mehr Leistungshalbleiter, bietet jedoch bei jedem Schaltvorgang nur einen halben Spannungshub, was Vorteile für die Wicklungsisolierung und das EMV-Verhalten mit sich bringt. Zudem bietet der 3-Level-Inverter mehr Flexibilität im Betriebsverhalten und verwendet Hybridtopologien mit Si/ GaN. In der Abbildung sind auch die entsprechenden Wellenformen für beide Invertertypen dargestellt.

©

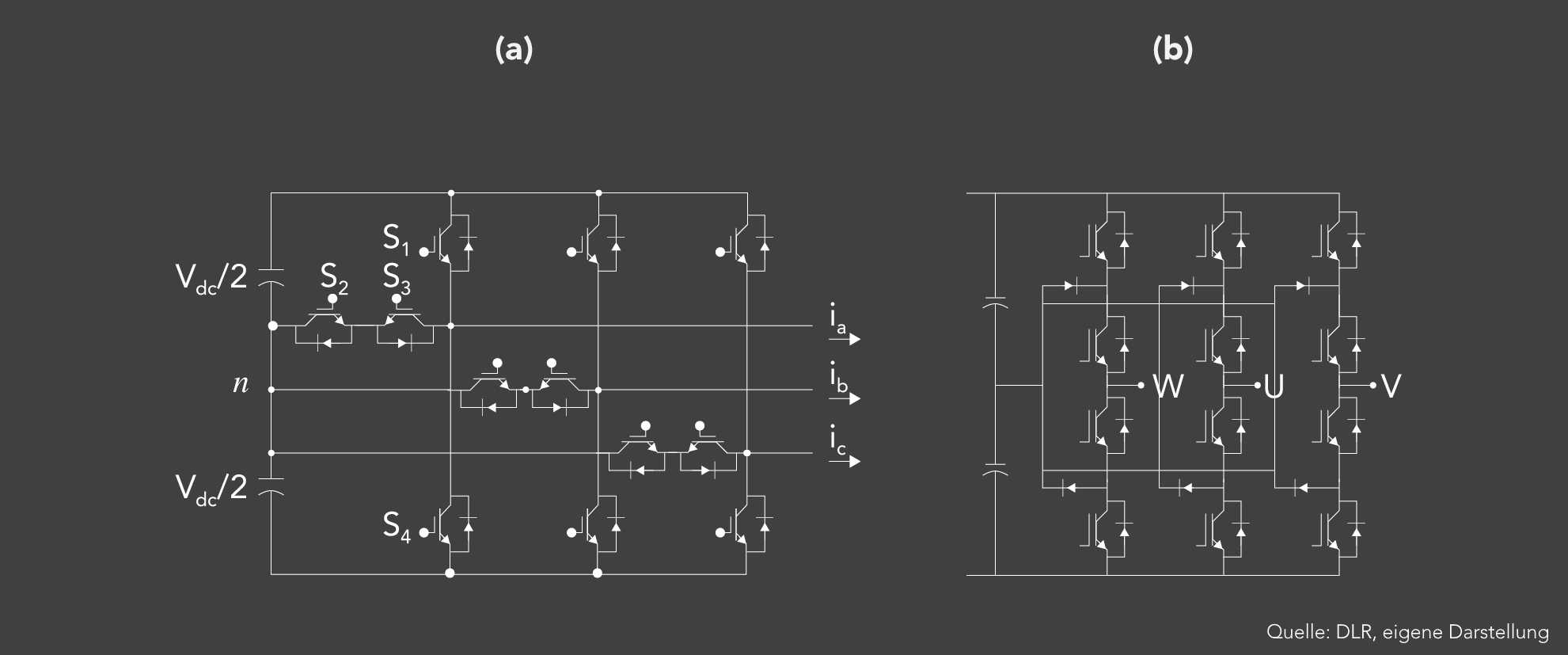

Die Abbildung zeigt zwei verschiedene Schaltungstopologien für Inverter. Das Diagramm (a) stellt eine 2-Level-Inverter-Schaltung dar, die vier Schalter (S1 bis S4) verwendet, um den Strom zu steuern und die Spannung auf zwei Stufen zu schalten. Das Diagramm (b) zeigt eine 3-Phasen-Inverter-Schaltung mit mehr Schaltern, die die Spannung auf drei Phasen verteilen und es ermöglichen, den Strom durch die Phasen W, U und V zu steuern.

©

Die Abbildung zeigt zwei verschiedene Schaltungstopologien für Inverter. Das Diagramm (a) stellt eine 2-Level-Inverter-Schaltung dar, die vier Schalter (S1 bis S4) verwendet, um den Strom zu steuern und die Spannung auf zwei Stufen zu schalten. Das Diagramm (b) zeigt eine 3-Phasen-Inverter-Schaltung mit mehr Schaltern, die die Spannung auf drei Phasen verteilen und es ermöglichen, den Strom durch die Phasen W, U und V zu steuern.

©

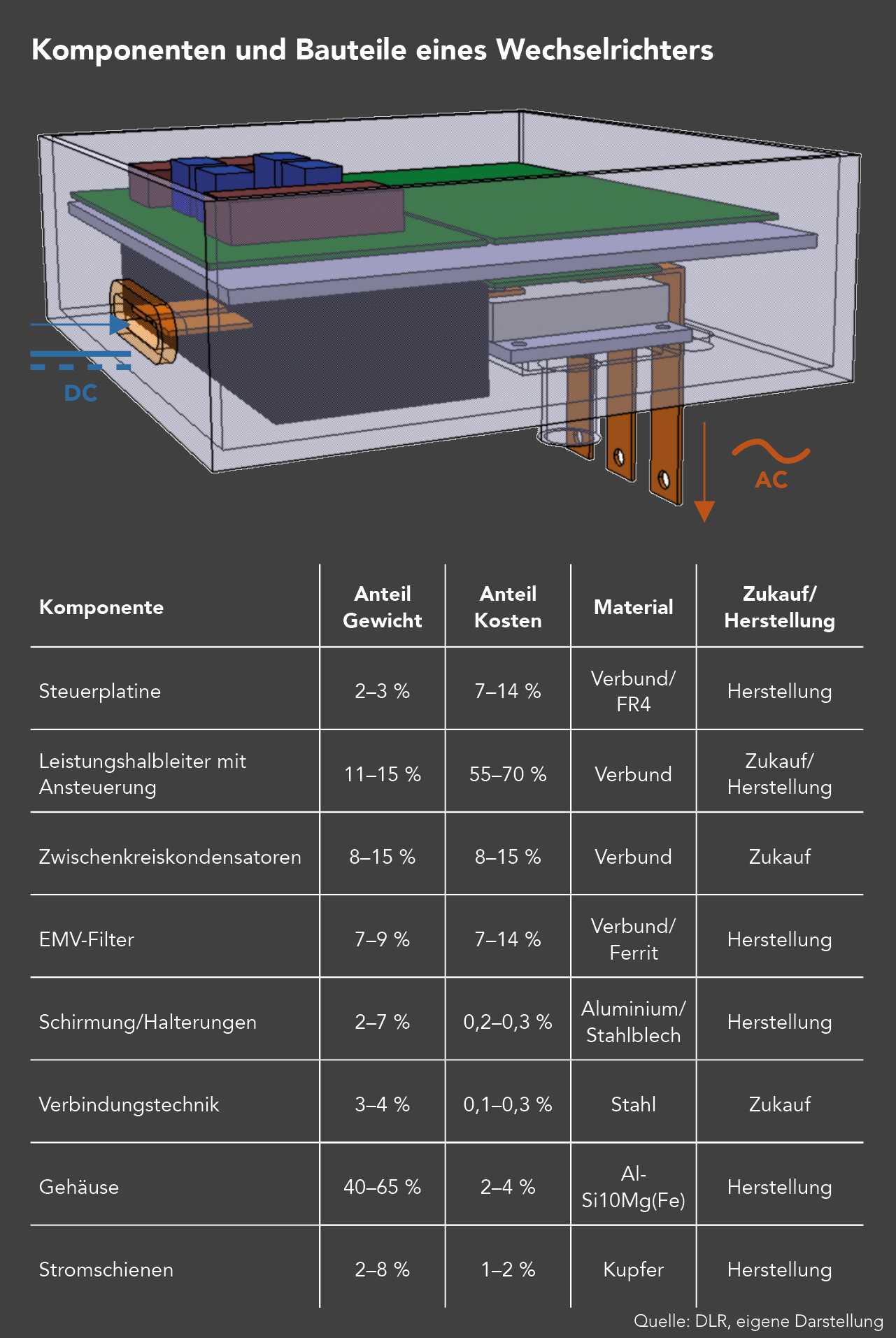

Die Abbildung zeigt die Komponenten und Bauteile eines Wechselrichters, einschließlich ihrer Anteile am Gewicht und den Kosten, sowie Informationen zu Material, Einkauf/Herstellung. Zu den wichtigsten Komponenten gehören die Steuerplatte, die Leistungshalbleiter mit Ansteuerung, Zwischenkreiskondensatoren, das EMV-Filter, Schirmung/ Halterungen, Verbindungstechnik, das Gehäuse und die Stromschienen.

©

Die Abbildung zeigt die Komponenten und Bauteile eines Wechselrichters, einschließlich ihrer Anteile am Gewicht und den Kosten, sowie Informationen zu Material, Einkauf/Herstellung. Zu den wichtigsten Komponenten gehören die Steuerplatte, die Leistungshalbleiter mit Ansteuerung, Zwischenkreiskondensatoren, das EMV-Filter, Schirmung/ Halterungen, Verbindungstechnik, das Gehäuse und die Stromschienen.

©

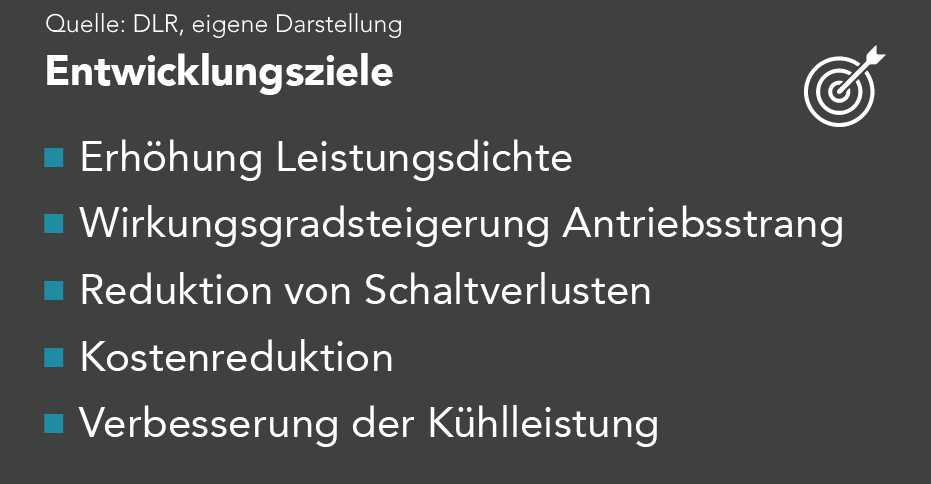

Die Abbildung zeigt die Entwicklungsziele in der Elektromobilität. Diese umfassen die Erhöhung der Leistungsdichte, eine Steigerung des Wirkungsgrads des Antriebsstrangs, die Reduktion von Schaltverlusten, eine Kostensenkung sowie die Verbesserung der Kühlleistung.

©

Die Abbildung zeigt die Entwicklungsziele in der Elektromobilität. Diese umfassen die Erhöhung der Leistungsdichte, eine Steigerung des Wirkungsgrads des Antriebsstrangs, die Reduktion von Schaltverlusten, eine Kostensenkung sowie die Verbesserung der Kühlleistung.

©

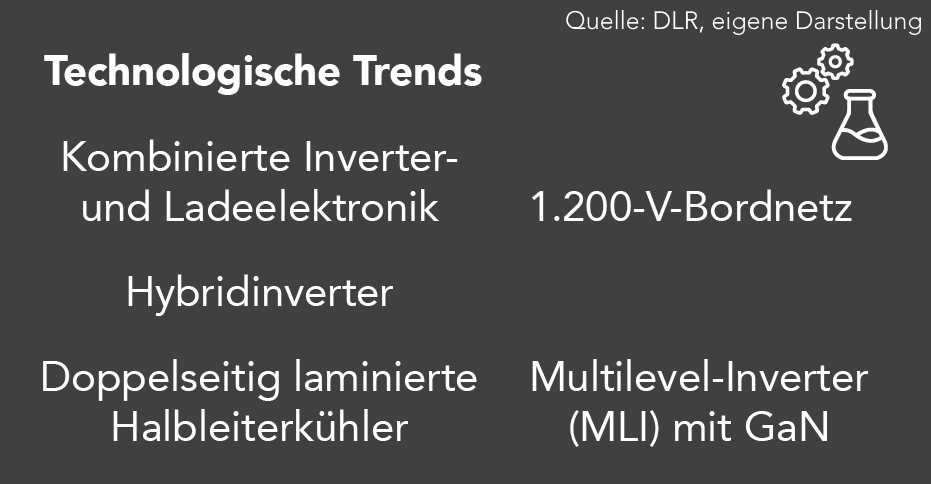

Die Abbildung zeigt verschiedene technologische Trends im Bereich der Elektromobilität. Dazu gehören kombinierte Inverter- und Ladeelektronik, Hybridinverter, doppelseitig laminierte Halbleiterkühler, das 1.200-V-Bordnetz sowie Multilevel-Inverter (MLI) mit Gallium-Nitrid (GaN).

©

Die Abbildung zeigt verschiedene technologische Trends im Bereich der Elektromobilität. Dazu gehören kombinierte Inverter- und Ladeelektronik, Hybridinverter, doppelseitig laminierte Halbleiterkühler, das 1.200-V-Bordnetz sowie Multilevel-Inverter (MLI) mit Gallium-Nitrid (GaN).

©

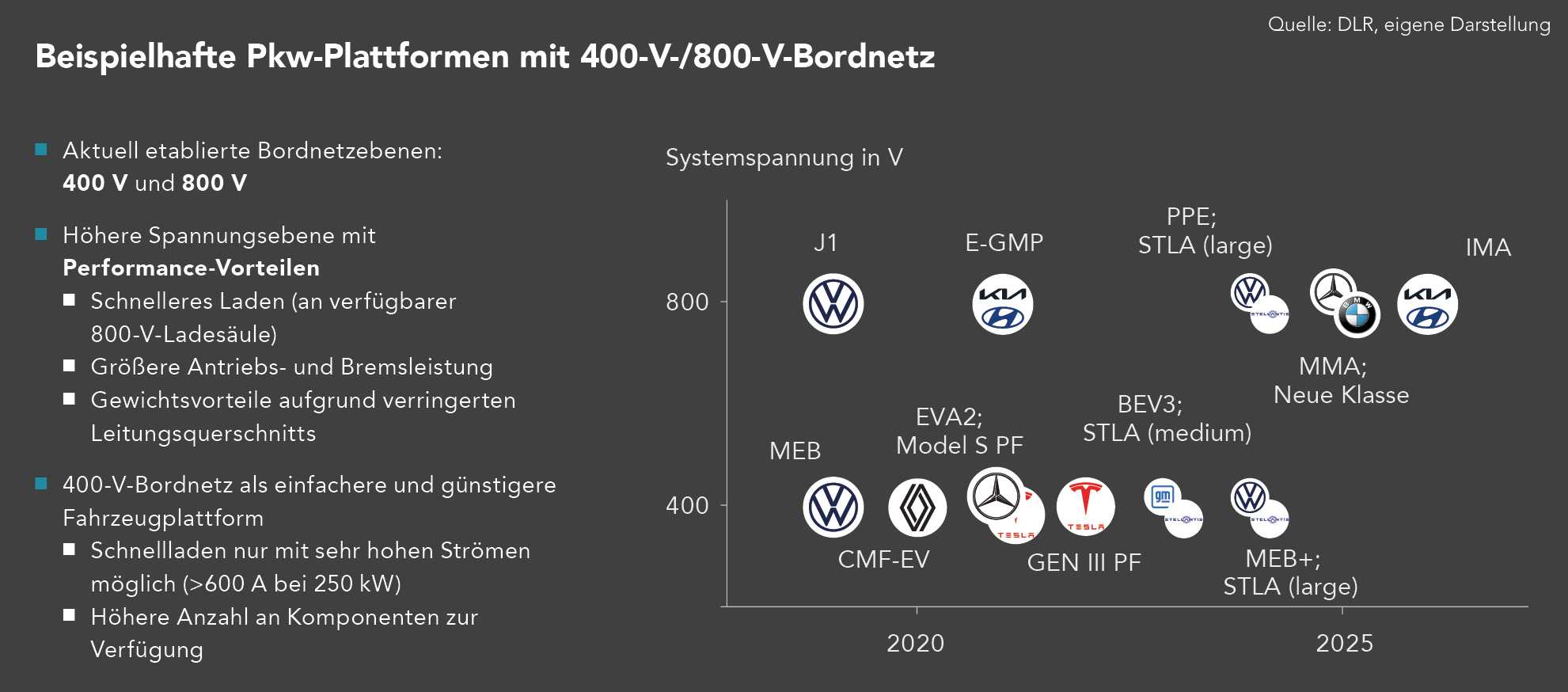

Die Abbildung zeigt verschiedene Pkw-Plattformen mit 400-V- und 800-V-Bordnetzen, die in unterschiedlichen Fahrzeugmodellen verwendet werden. Aktuell etablierte Bordnetzebenen umfassen 400 V und 800 V. Höhere Spannungsebenen bieten Performance-Vorteile wie schnelleres Laden an verfügbaren 800-V-Ladesäulen, größere Antriebs- und Bremsleistung sowie Gewichtsvorteile durch geringeren Leitungsquerschnitt. Das 400-V-Bordnetz wird als einfachere und günstigere Fahrzeugplattform angesehen, jedoch ist Schnellladen nur mit sehr hohen Strömen möglich (>600 A bei 250 kW).

Die Abbildung zeigt verschiedene Pkw-Plattformen mit 400-V- und 800-V-Bordnetzen, die in unterschiedlichen Fahrzeugmodellen verwendet werden. Aktuell etablierte Bordnetzebenen umfassen 400 V und 800 V. Höhere Spannungsebenen bieten Performance-Vorteile wie schnelleres Laden an verfügbaren 800-V-Ladesäulen, größere Antriebs- und Bremsleistung sowie Gewichtsvorteile durch geringeren Leitungsquerschnitt. Das 400-V-Bordnetz wird als einfachere und günstigere Fahrzeugplattform angesehen, jedoch ist Schnellladen nur mit sehr hohen Strömen möglich (>600 A bei 250 kW).

Beispielhafte Pkw-Plattformen mit 400-V- und 800-V-Bordnetzen sind unter anderem die Volkswagen-Plattformen (z.B. MEB, J1, MEB+), die Hyundai-Kia-Plattformen (z.B. E-GMP, IMA), Mercedes-Benz (z.B. EVA2, Model S PF, MMA) sowie Tesla (z.B. BEV3, GEN III PF). Die Einführung dieser Technologien wird für die Jahre 2020 und 2025 erwartet.

©

Innovationsbenchmark Leistungselektronik

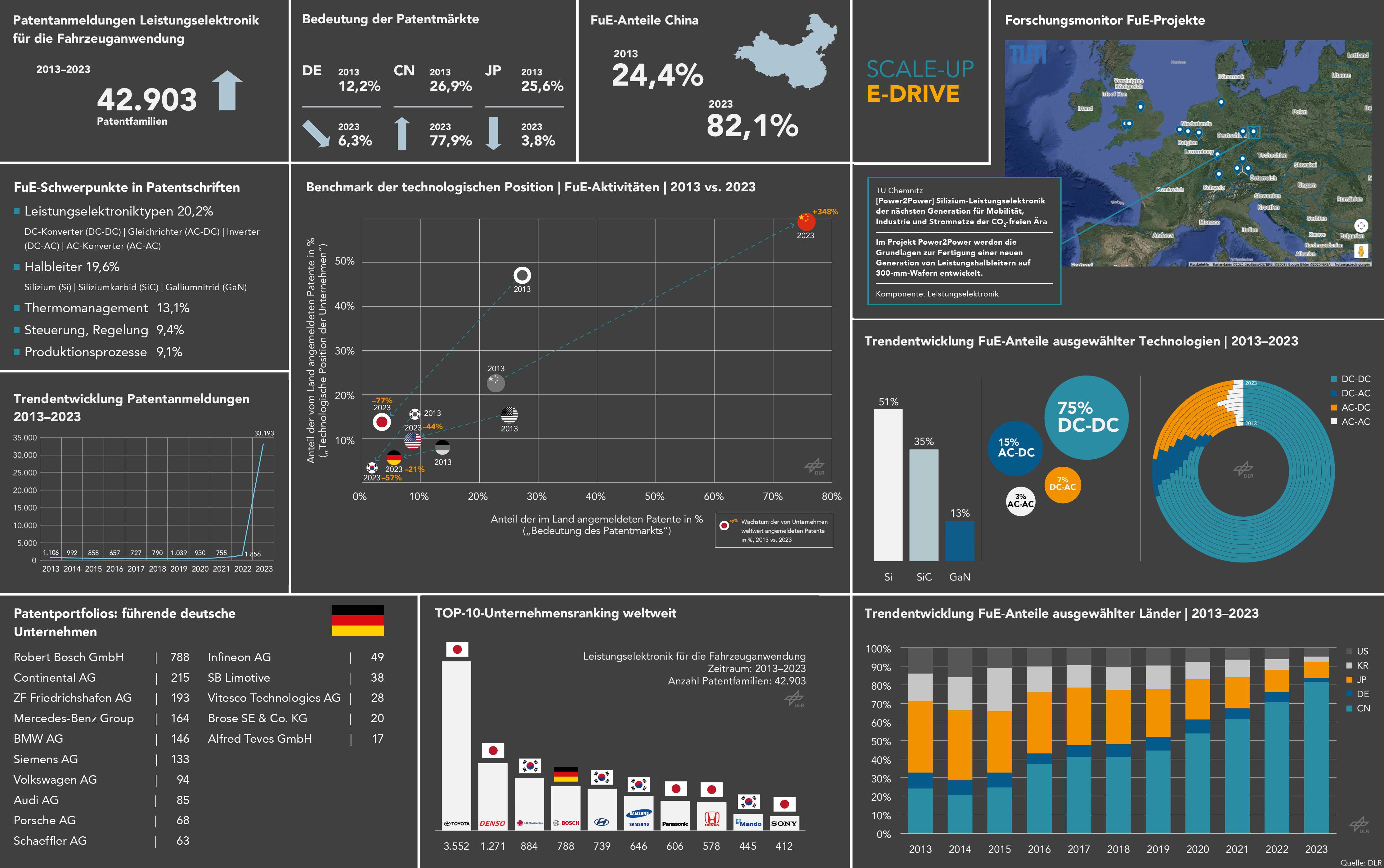

Die Abbildung zeigt verschiedene Aspekte der Patententwicklung im Bereich Leistungselektronik für die Fahrzeuganwendung.

©

Die Abbildung zeigt verschiedene Aspekte der Patententwicklung im Bereich Leistungselektronik für die Fahrzeuganwendung.

©

Die Abbildung zeigt das „DLR Tech Scout“-Konzept, das als Innovation- und Technologiescout fungiert. Dargestellt ist ein halbkreisförmiges Diagramm, das verschiedene Technologiebereiche umfasst, darunter Fahrzeugkonzepte, Elektromotoren, Range Extender, Halbleiter und Leistungselektronik. Innerhalb dieser Bereiche werden spezifische Themen wie Synchronmotoren, Materialien für Rotor und Stator, Permanentmagnete, Leistungshalbleiter, Batteriesysteme und Getriebeideen aufgeführt. Die Darstellung ordnet diese Themen entlang eines Spektrums an, das die Bandbreite aktueller und zukünftiger Technologien im Bereich Antriebssysteme für Fahrzeuge visualisiert.

©

Die Abbildung zeigt das „DLR Tech Scout“-Konzept, das als Innovation- und Technologiescout fungiert. Dargestellt ist ein halbkreisförmiges Diagramm, das verschiedene Technologiebereiche umfasst, darunter Fahrzeugkonzepte, Elektromotoren, Range Extender, Halbleiter und Leistungselektronik. Innerhalb dieser Bereiche werden spezifische Themen wie Synchronmotoren, Materialien für Rotor und Stator, Permanentmagnete, Leistungshalbleiter, Batteriesysteme und Getriebeideen aufgeführt. Die Darstellung ordnet diese Themen entlang eines Spektrums an, das die Bandbreite aktueller und zukünftiger Technologien im Bereich Antriebssysteme für Fahrzeuge visualisiert.

©

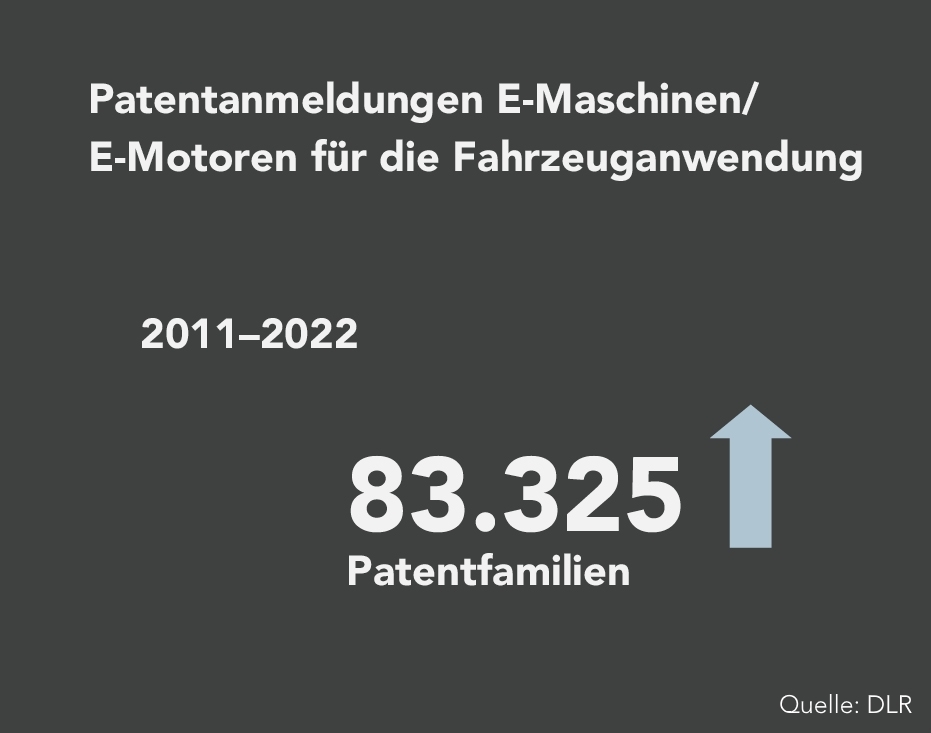

Die Abbildung zeigt die Anzahl der Patentanmeldungen im Bereich Leistungselektronik für die Fahrzeuganwendung im Zeitraum von 2013 bis 2023. Insgesamt wurden in diesem Zeitraum 42.903 Patentfamilien registriert.

©

Die Abbildung zeigt die Anzahl der Patentanmeldungen im Bereich Leistungselektronik für die Fahrzeuganwendung im Zeitraum von 2013 bis 2023. Insgesamt wurden in diesem Zeitraum 42.903 Patentfamilien registriert.

©

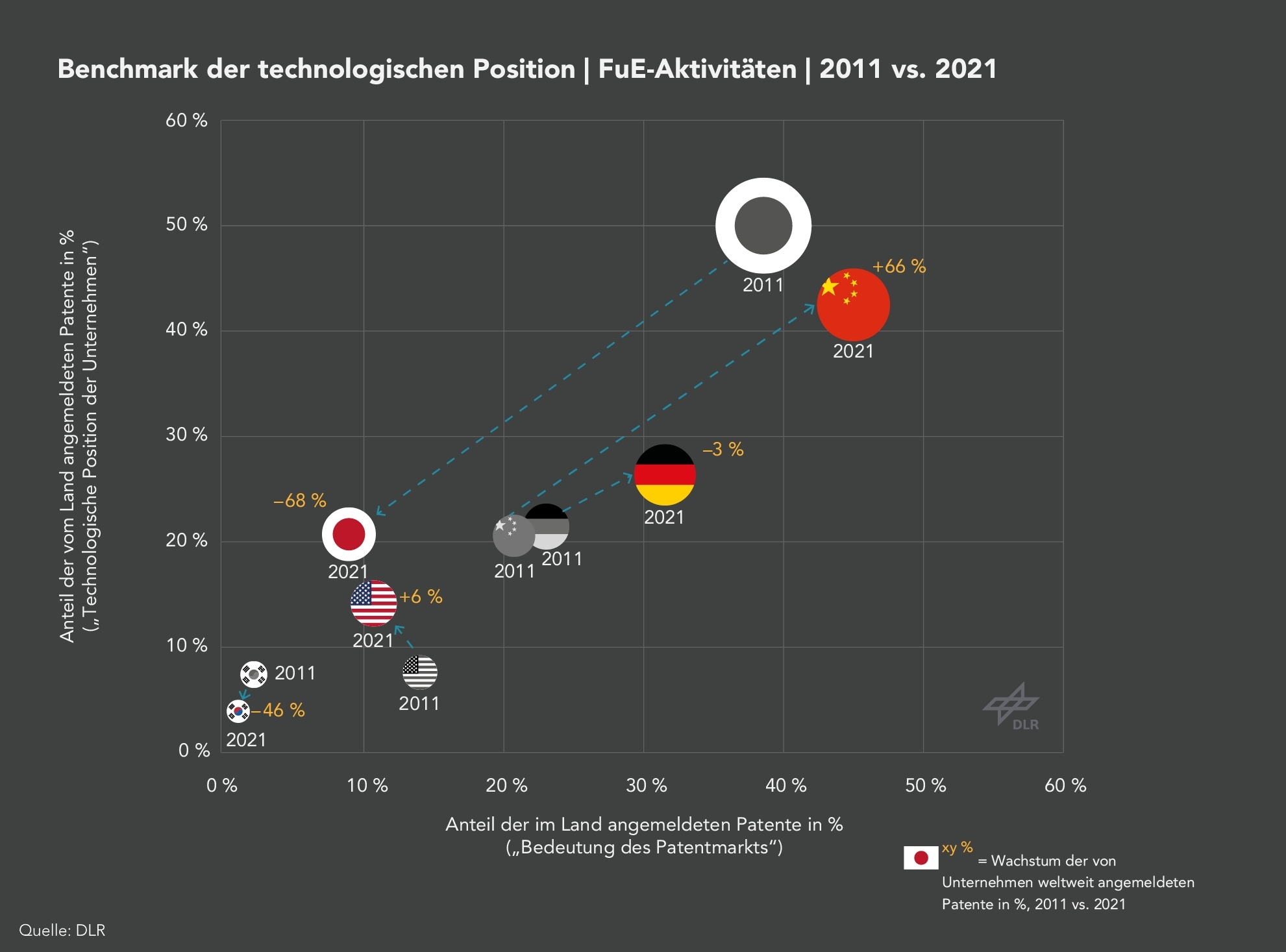

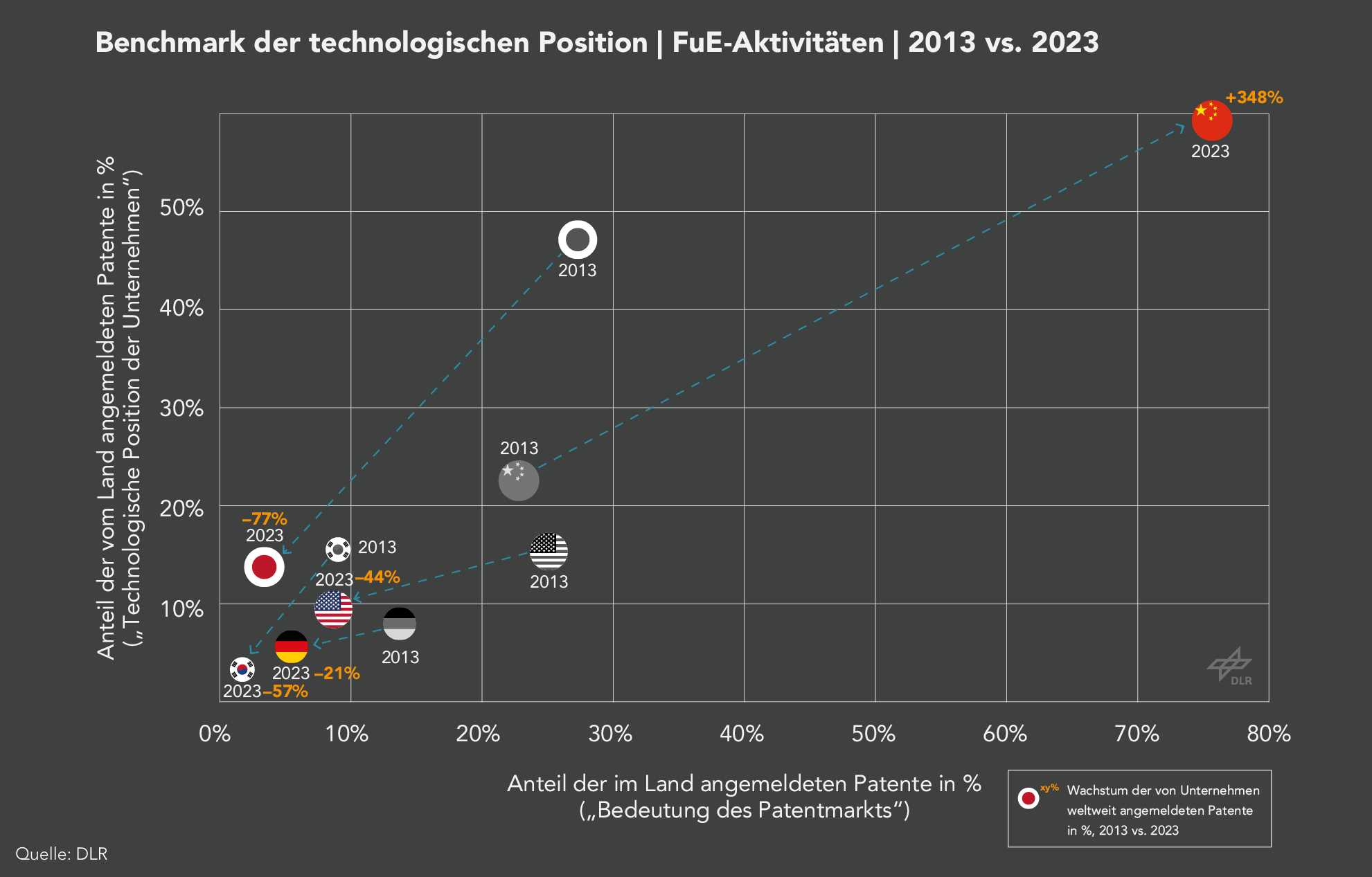

Die Abbildung zeigt den Benchmark der technologischen Position anhand von FuE-Aktivitäten im Vergleich der Jahre 2013 und 2023. Auf der horizontalen Achse ist der Anteil der im Land angemeldeten Patente in Prozent als Maß für die Bedeutung des Patentmarkts dargestellt, während die vertikale Achse den Anteil der vom Land angemeldeten Patente in Prozent als Maß für die technologische Position der Unternehmen angibt. Die einzelnen Länder sind durch ihre Flaggen markiert, wobei China 2023 mit einem Anteil von rund 77 % auf der Horizontalachse und rund 55 % auf der Vertikalachse die Spitzenposition einnimmt und im Vergleich zu 2013 ein Wachstum von 348 % verzeichnet. Japan, Südkorea, die USA und Deutschland zeigen im gleichen Zeitraum rückläufige Werte sowohl bei der Bedeutung des Patentmarkts als auch bei der technologischen Position, mit Rückgängen von −77 %, −44 %, −21 % und −57 %.

©

Die Abbildung zeigt den Benchmark der technologischen Position anhand von FuE-Aktivitäten im Vergleich der Jahre 2013 und 2023. Auf der horizontalen Achse ist der Anteil der im Land angemeldeten Patente in Prozent als Maß für die Bedeutung des Patentmarkts dargestellt, während die vertikale Achse den Anteil der vom Land angemeldeten Patente in Prozent als Maß für die technologische Position der Unternehmen angibt. Die einzelnen Länder sind durch ihre Flaggen markiert, wobei China 2023 mit einem Anteil von rund 77 % auf der Horizontalachse und rund 55 % auf der Vertikalachse die Spitzenposition einnimmt und im Vergleich zu 2013 ein Wachstum von 348 % verzeichnet. Japan, Südkorea, die USA und Deutschland zeigen im gleichen Zeitraum rückläufige Werte sowohl bei der Bedeutung des Patentmarkts als auch bei der technologischen Position, mit Rückgängen von −77 %, −44 %, −21 % und −57 %.

©

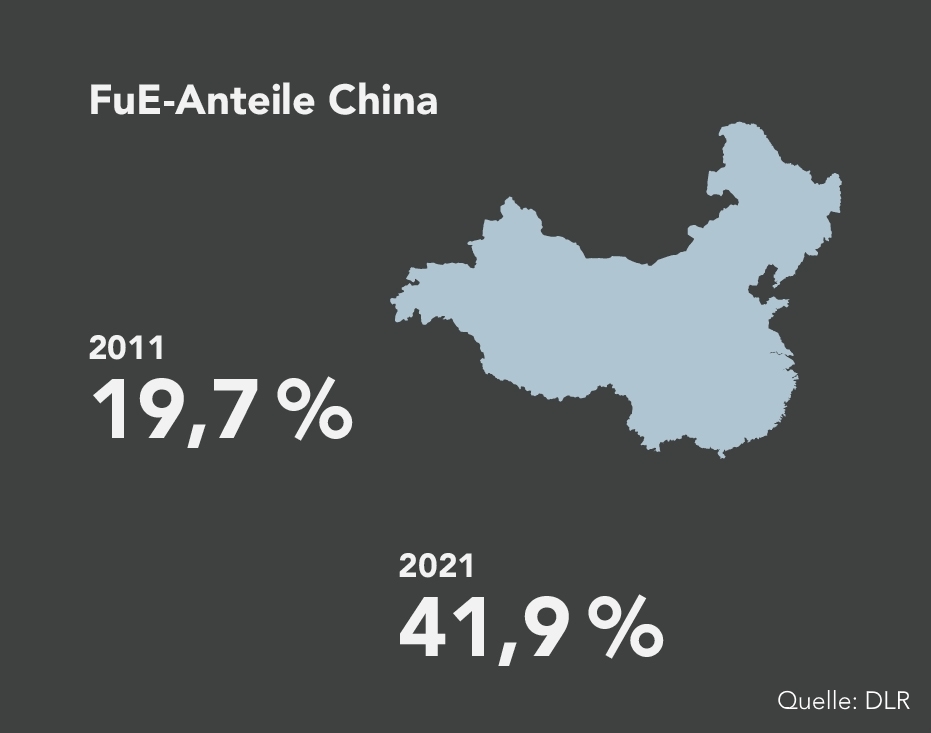

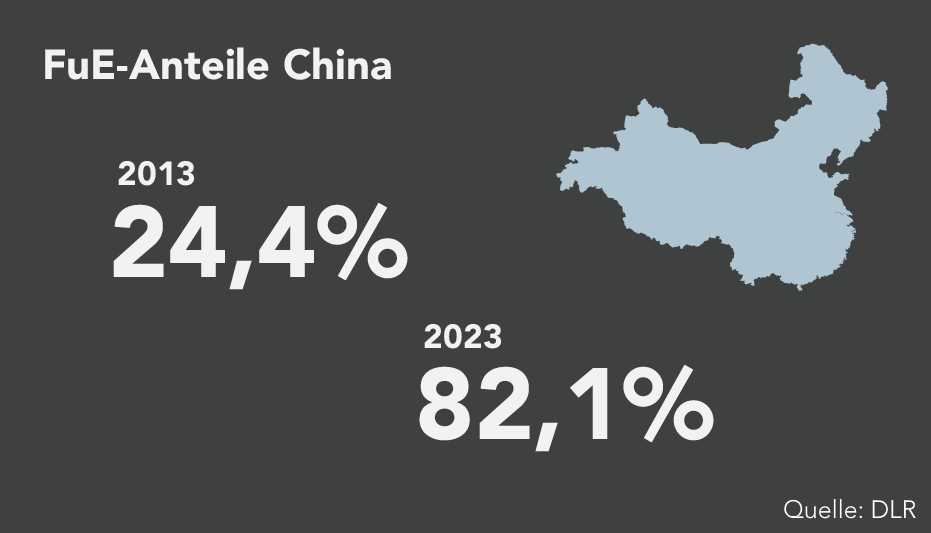

Die Abbildung zeigt den Anteil Chinas an den Forschungs- und Entwicklungsaktivitäten in den Jahren 2013 und 2023. Im Jahr 2013 lag dieser Anteil bei 24,4 Prozent, während er im Jahr 2023 auf 82,1 Prozent angestiegen ist. Neben den Prozentwerten ist eine stilisierte Karte Chinas dargestellt.

Die Abbildung zeigt den Anteil Chinas an den Forschungs- und Entwicklungsaktivitäten in den Jahren 2013 und 2023. Im Jahr 2013 lag dieser Anteil bei 24,4 Prozent, während er im Jahr 2023 auf 82,1 Prozent angestiegen ist. Neben den Prozentwerten ist eine stilisierte Karte Chinas dargestellt.

©

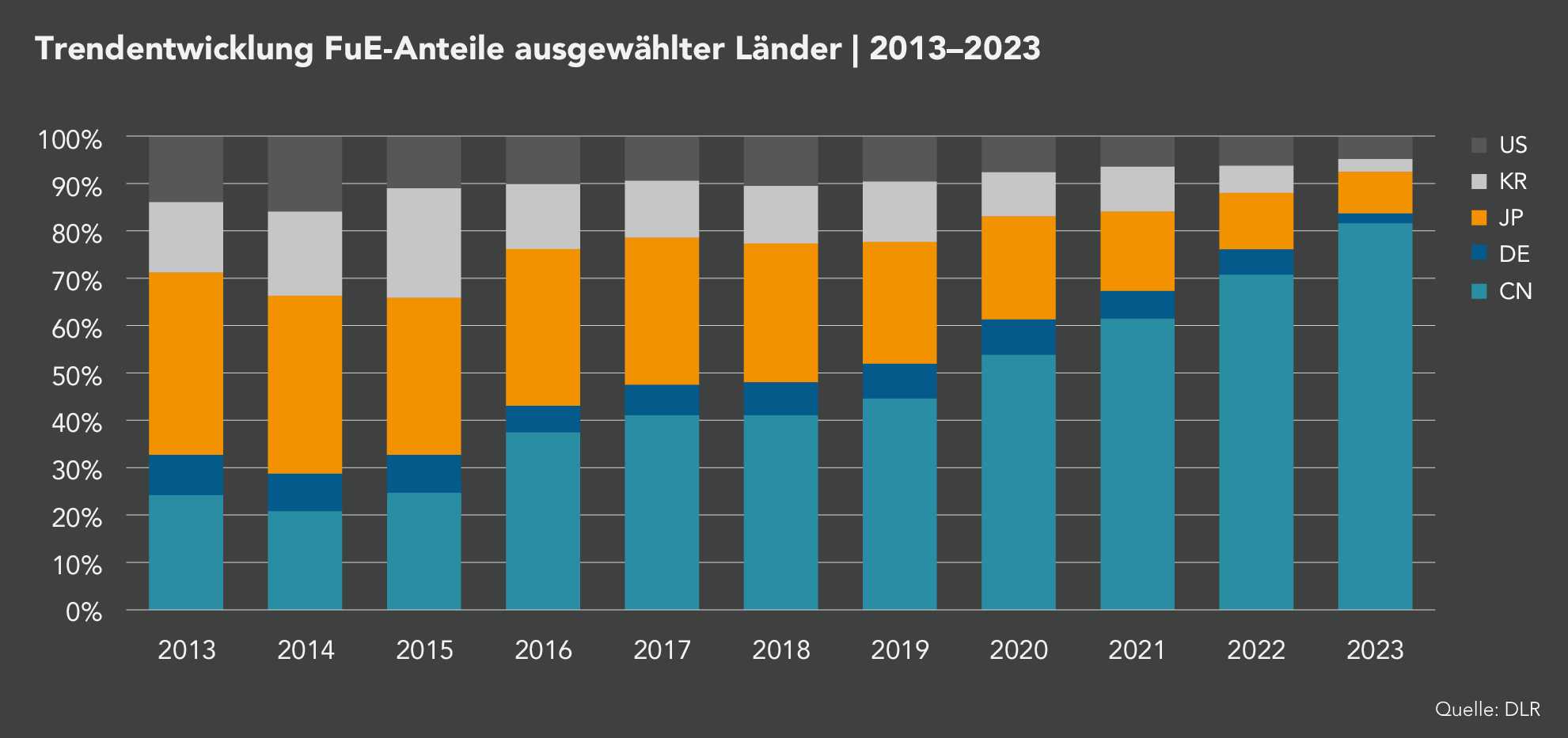

Die Grafik zeigt die Entwicklung der Anteile an Forschungs- und Entwicklungsaktivitäten ausgewählter Länder im Zeitraum von 2013 bis 2023. China verzeichnet in diesem Zeitraum einen stetigen und deutlichen Anstieg seines Anteils, während die Anteile von Japan, Südkorea, den USA und Deutschland zurückgehen. Besonders stark fällt der Rückgang bei Japan und den USA aus. Gegen Ende des Zeitraums dominiert China mit einem Anteil von deutlich über 80 Prozent, während die anderen Länder zusammengenommen nur noch einen geringen Teil ausmachen.

©

Die Grafik zeigt die Entwicklung der Anteile an Forschungs- und Entwicklungsaktivitäten ausgewählter Länder im Zeitraum von 2013 bis 2023. China verzeichnet in diesem Zeitraum einen stetigen und deutlichen Anstieg seines Anteils, während die Anteile von Japan, Südkorea, den USA und Deutschland zurückgehen. Besonders stark fällt der Rückgang bei Japan und den USA aus. Gegen Ende des Zeitraums dominiert China mit einem Anteil von deutlich über 80 Prozent, während die anderen Länder zusammengenommen nur noch einen geringen Teil ausmachen.

©

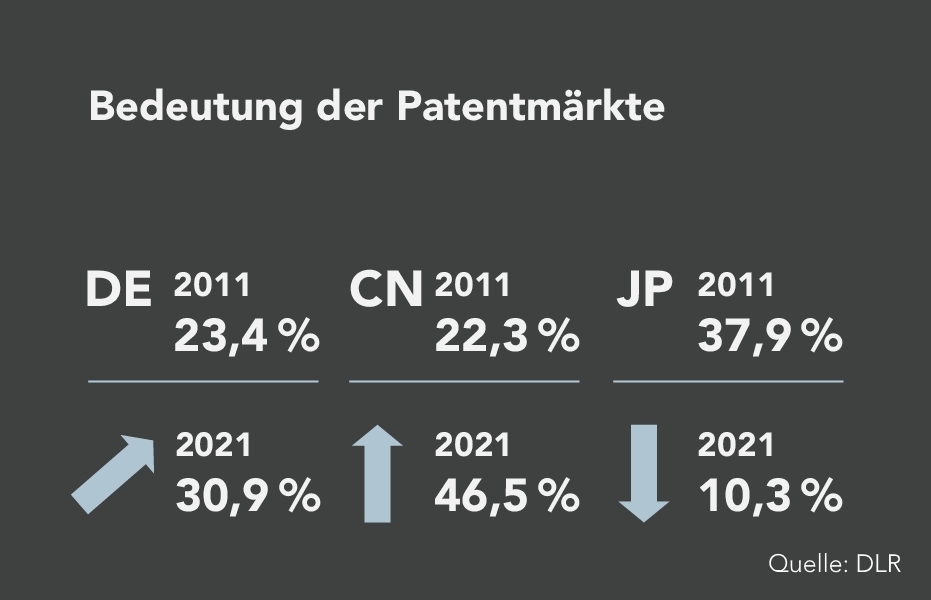

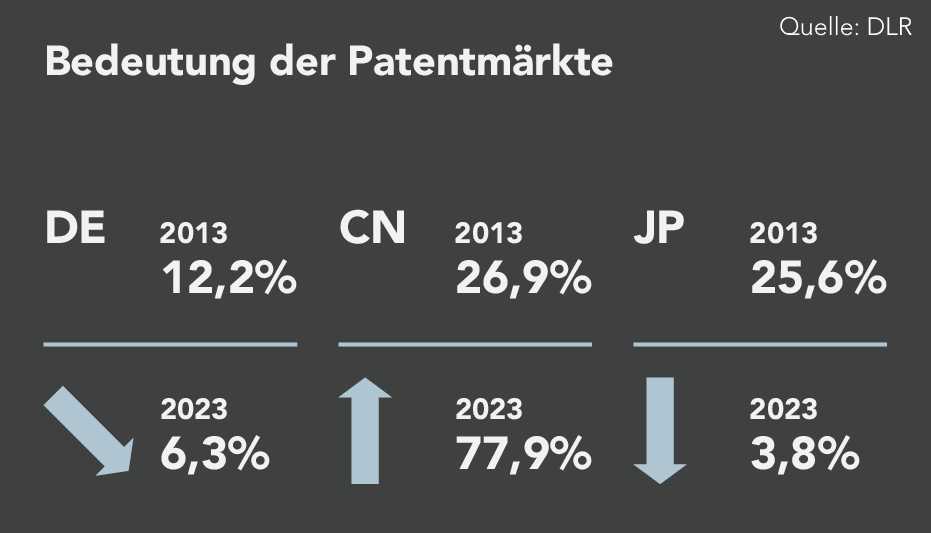

Die Darstellung verdeutlicht die Veränderung der Bedeutung der Patentmärkte zwischen 2013 und 2023 für Deutschland, China und Japan. Deutschland verzeichnete in diesem Zeitraum einen Rückgang von 12,2 Prozent auf 6,3 Prozent, während der Anteil Japans deutlich von 25,6 Prozent auf 3,8 Prozent fiel. Im Gegensatz dazu konnte China seinen Anteil erheblich steigern – von 26,9 Prozent im Jahr 2013 auf 77,9 Prozent im Jahr 2023 – und dominiert damit den Patentmarkt deutlich.

©

Die Darstellung verdeutlicht die Veränderung der Bedeutung der Patentmärkte zwischen 2013 und 2023 für Deutschland, China und Japan. Deutschland verzeichnete in diesem Zeitraum einen Rückgang von 12,2 Prozent auf 6,3 Prozent, während der Anteil Japans deutlich von 25,6 Prozent auf 3,8 Prozent fiel. Im Gegensatz dazu konnte China seinen Anteil erheblich steigern – von 26,9 Prozent im Jahr 2013 auf 77,9 Prozent im Jahr 2023 – und dominiert damit den Patentmarkt deutlich.

©

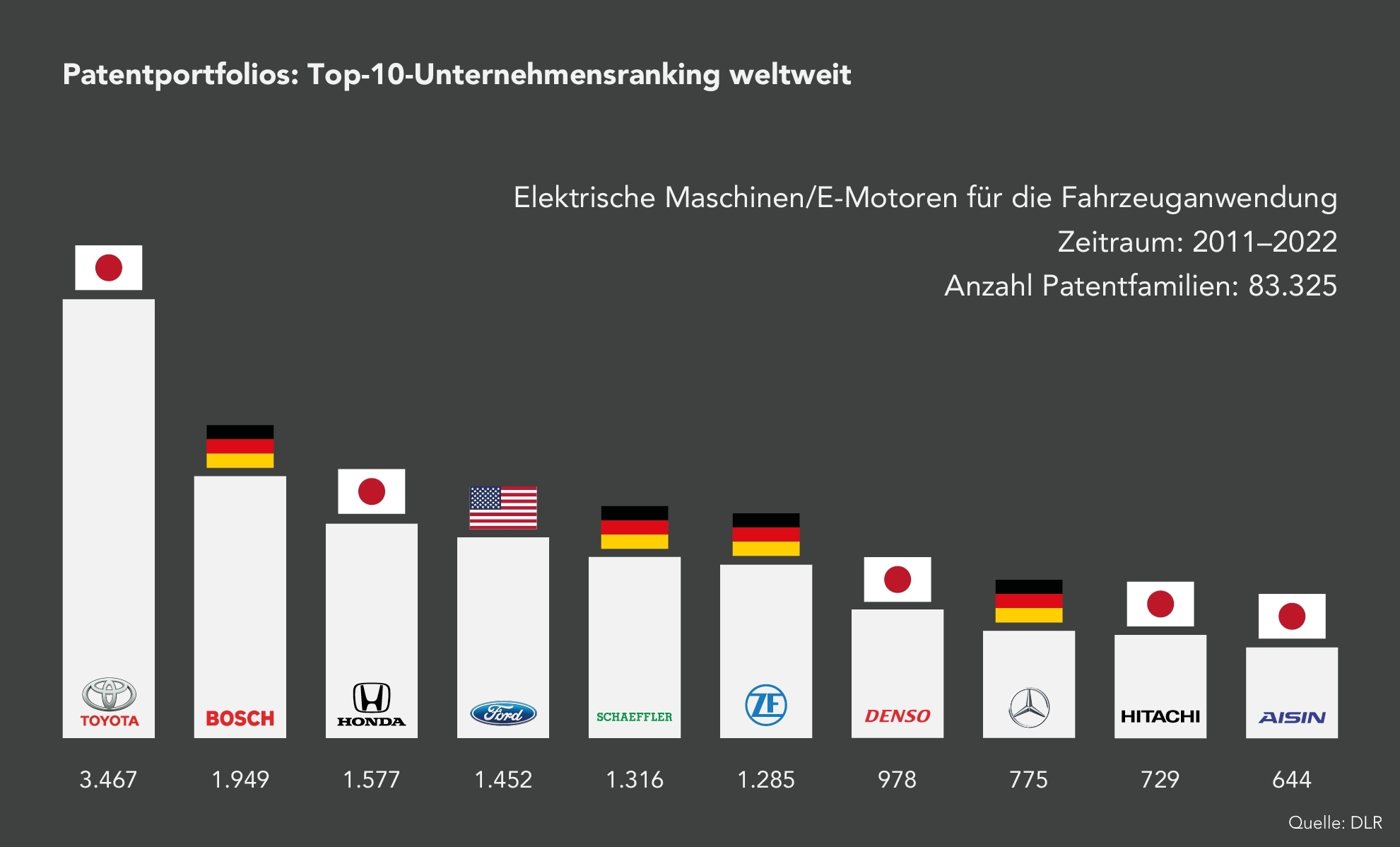

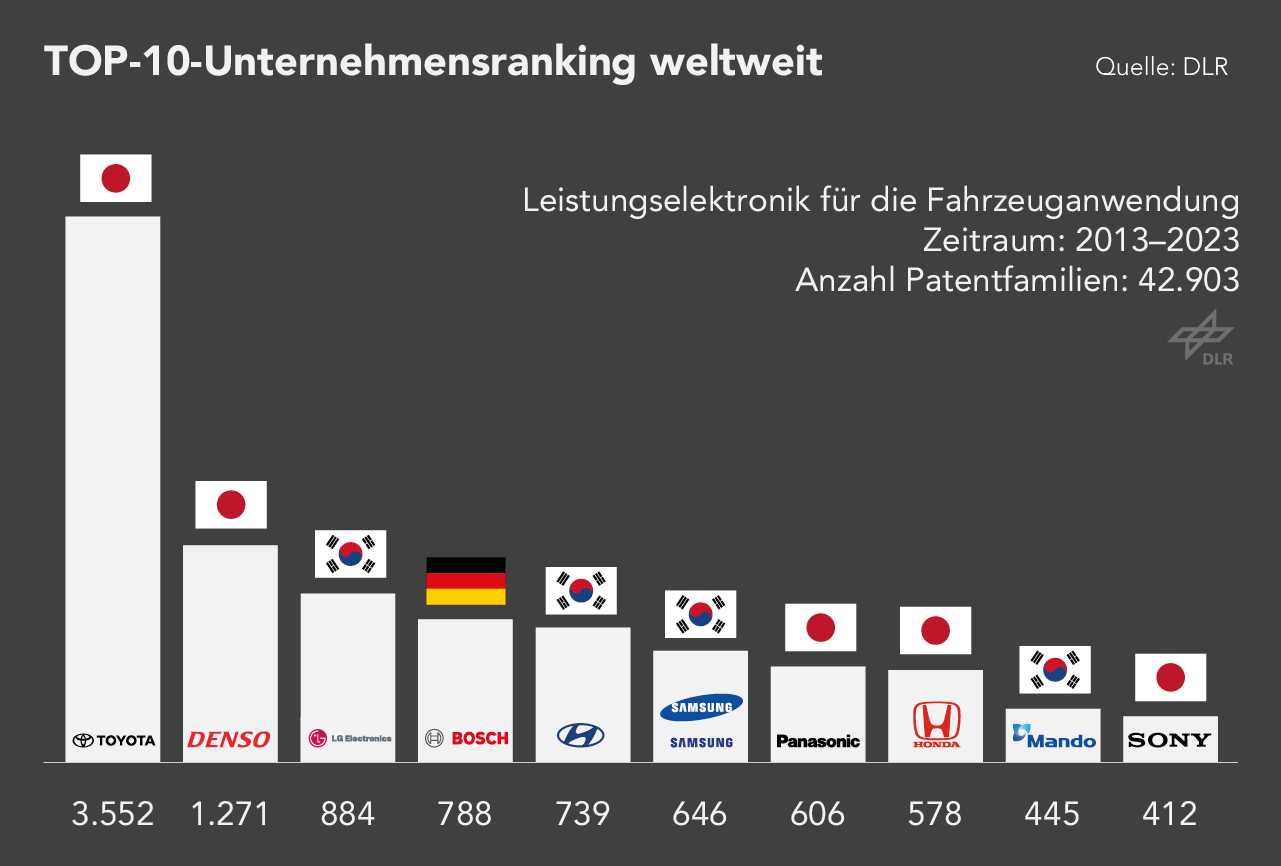

Die weltweite Rangliste der Top-10-Unternehmen im Bereich Leistungselektronik für die Fahrzeuganwendung im Zeitraum von 2013 bis 2023 wird von Toyota mit 3.552 Patentfamilien angeführt, gefolgt von Denso mit 1.271 und LG Electronics mit 884 Patenten. Auf den weiteren Plätzen liegen Bosch mit 788, Hyundai mit 739, Samsung mit 646, Panasonic mit 606, Honda mit 578, Mando mit 445 und Sony mit 412 Patentfamilien.

©

Die weltweite Rangliste der Top-10-Unternehmen im Bereich Leistungselektronik für die Fahrzeuganwendung im Zeitraum von 2013 bis 2023 wird von Toyota mit 3.552 Patentfamilien angeführt, gefolgt von Denso mit 1.271 und LG Electronics mit 884 Patenten. Auf den weiteren Plätzen liegen Bosch mit 788, Hyundai mit 739, Samsung mit 646, Panasonic mit 606, Honda mit 578, Mando mit 445 und Sony mit 412 Patentfamilien.

©

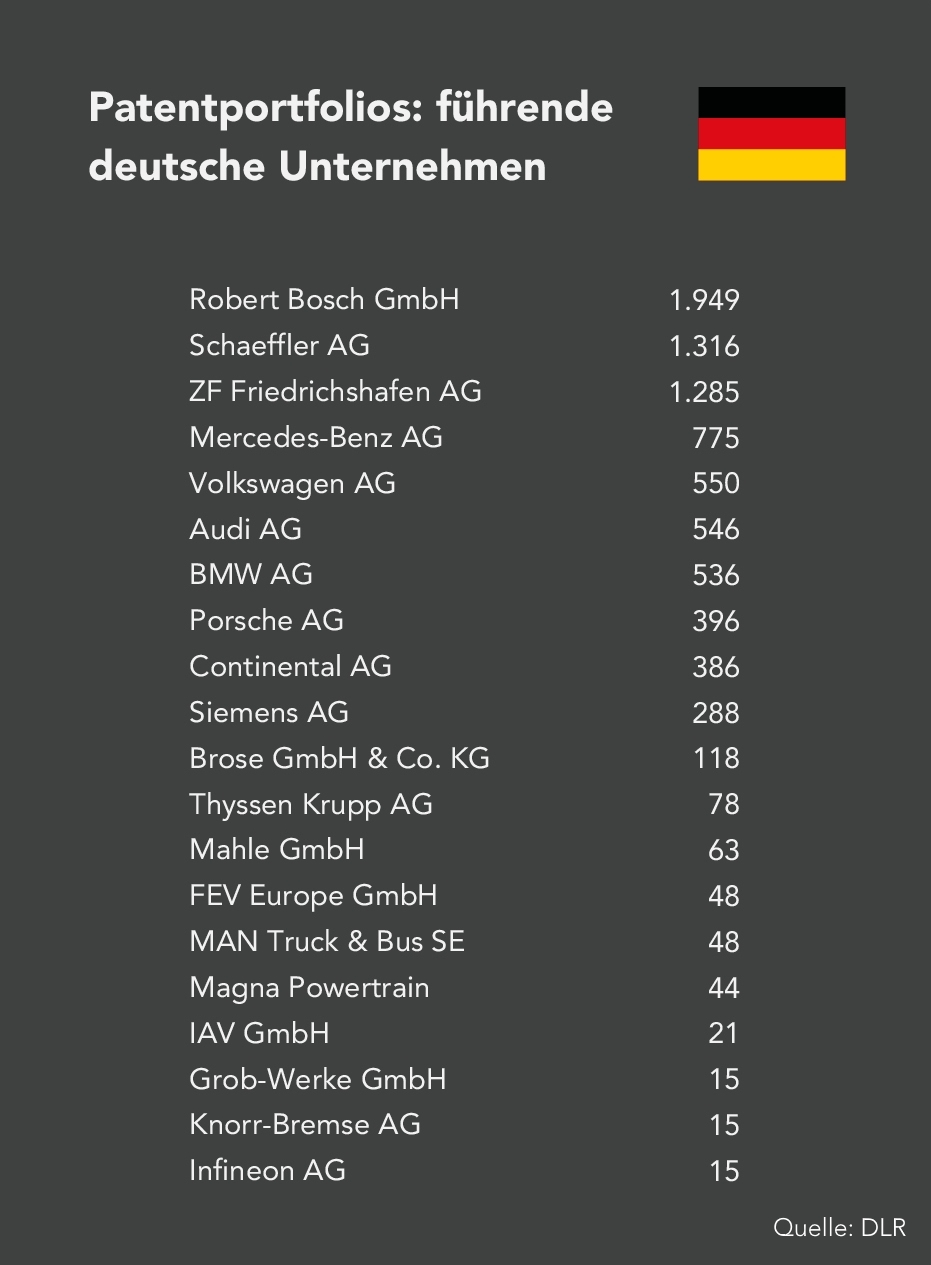

Die führenden deutschen Unternehmen im Bereich der Patentportfolios zur Leistungselektronik für die Fahrzeuganwendung werden von der Robert Bosch GmbH mit 788 Patenten angeführt. Es folgen die Continental AG mit 215 und die ZF Friedrichshafen AG mit 193 Patenten. Die Mercedes-Benz Group verfügt über 164, die BMW AG über 146 und die Siemens AG über 133 Patente. Volkswagen AG hält 94 Patente, Audi AG 85, Porsche AG 68 und Schaeffler AG 63. Kleinere Patentportfolios weisen die Infineon AG mit 49, SB Limotive mit 38, Vitesco Technologies AG mit 28, Brose SE & Co. KG mit 20 sowie Alfred Teves GmbH mit 17 Patenten auf.

©

Die führenden deutschen Unternehmen im Bereich der Patentportfolios zur Leistungselektronik für die Fahrzeuganwendung werden von der Robert Bosch GmbH mit 788 Patenten angeführt. Es folgen die Continental AG mit 215 und die ZF Friedrichshafen AG mit 193 Patenten. Die Mercedes-Benz Group verfügt über 164, die BMW AG über 146 und die Siemens AG über 133 Patente. Volkswagen AG hält 94 Patente, Audi AG 85, Porsche AG 68 und Schaeffler AG 63. Kleinere Patentportfolios weisen die Infineon AG mit 49, SB Limotive mit 38, Vitesco Technologies AG mit 28, Brose SE & Co. KG mit 20 sowie Alfred Teves GmbH mit 17 Patenten auf.

©

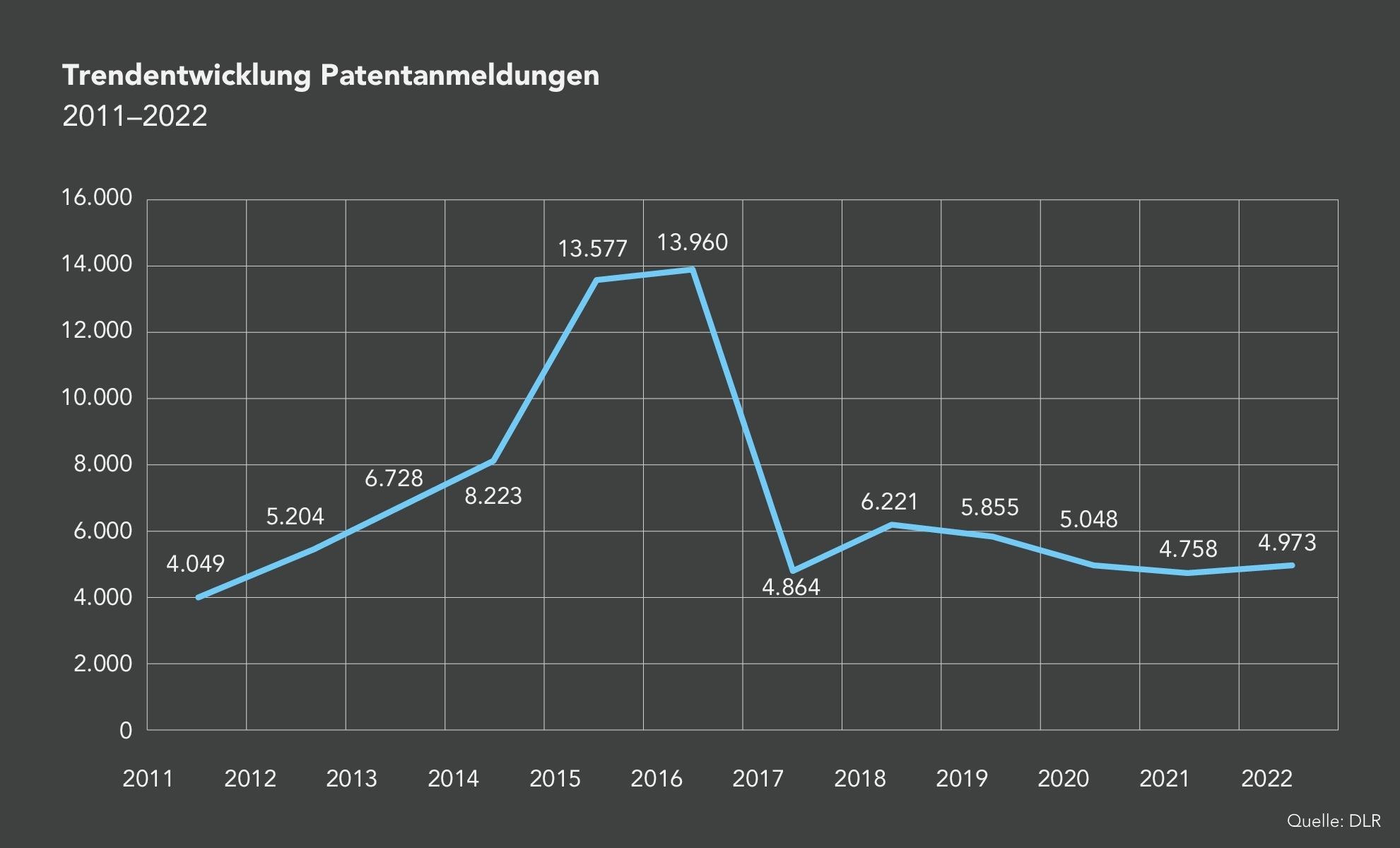

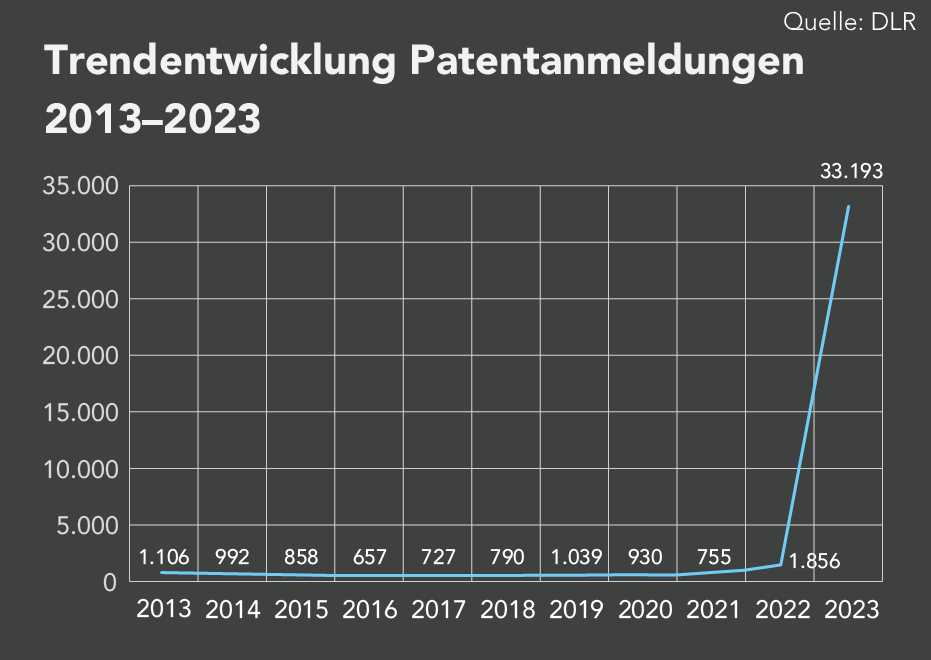

Die Grafik zeigt die Entwicklung der Patentanmeldungen im Zeitraum von 2013 bis 2023. In den Jahren 2013 bis 2021 bewegten sich die jährlichen Anmeldungen zwischen 657 und 1.106, wobei kein klarer Aufwärtstrend erkennbar war. Ab 2022 stiegen die Anmeldungen jedoch deutlich auf 1.856 und erreichten 2023 einen sehr starken Anstieg auf 33.193 Patente.

©

Die Grafik zeigt die Entwicklung der Patentanmeldungen im Zeitraum von 2013 bis 2023. In den Jahren 2013 bis 2021 bewegten sich die jährlichen Anmeldungen zwischen 657 und 1.106, wobei kein klarer Aufwärtstrend erkennbar war. Ab 2022 stiegen die Anmeldungen jedoch deutlich auf 1.856 und erreichten 2023 einen sehr starken Anstieg auf 33.193 Patente.

©

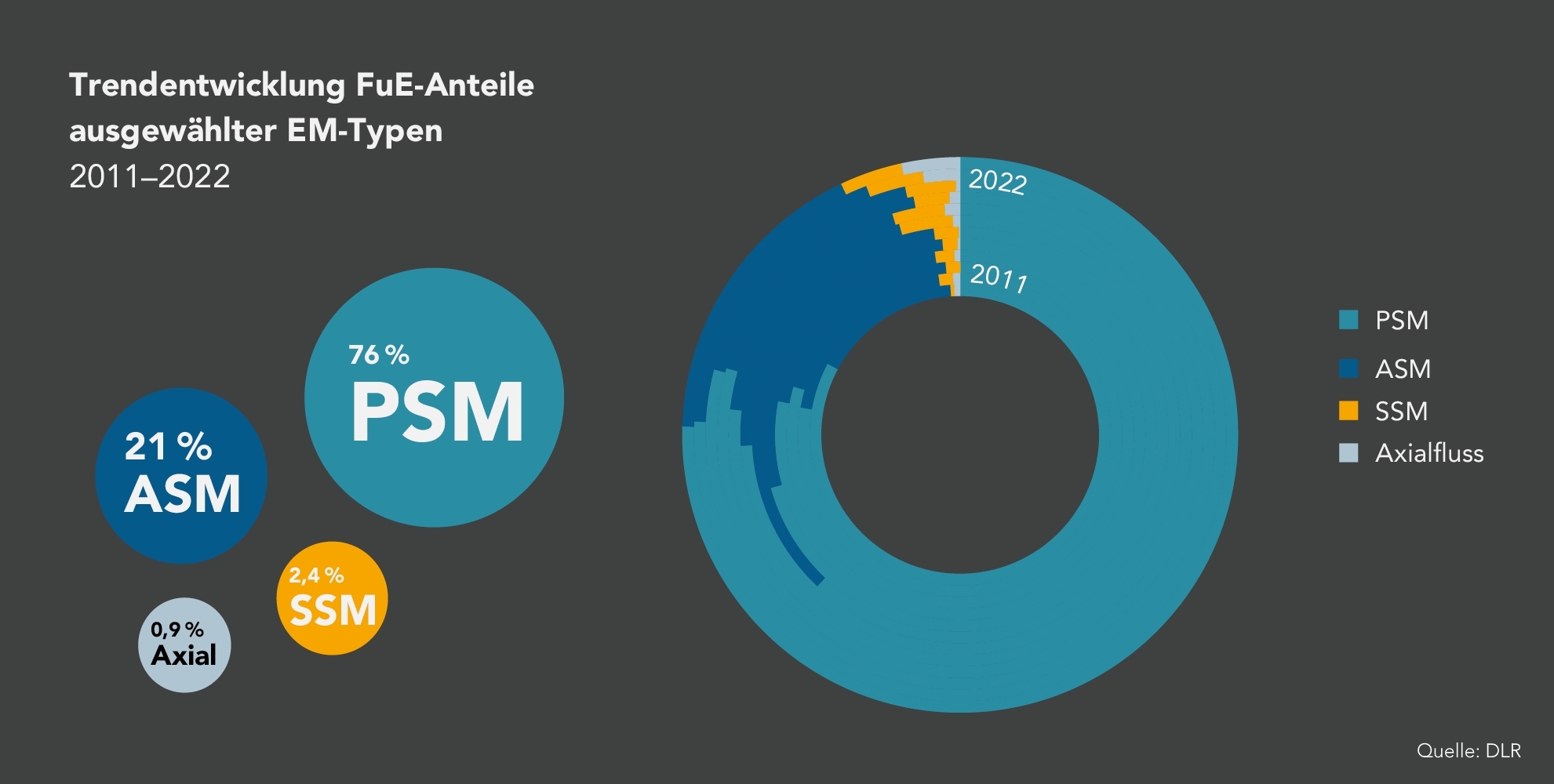

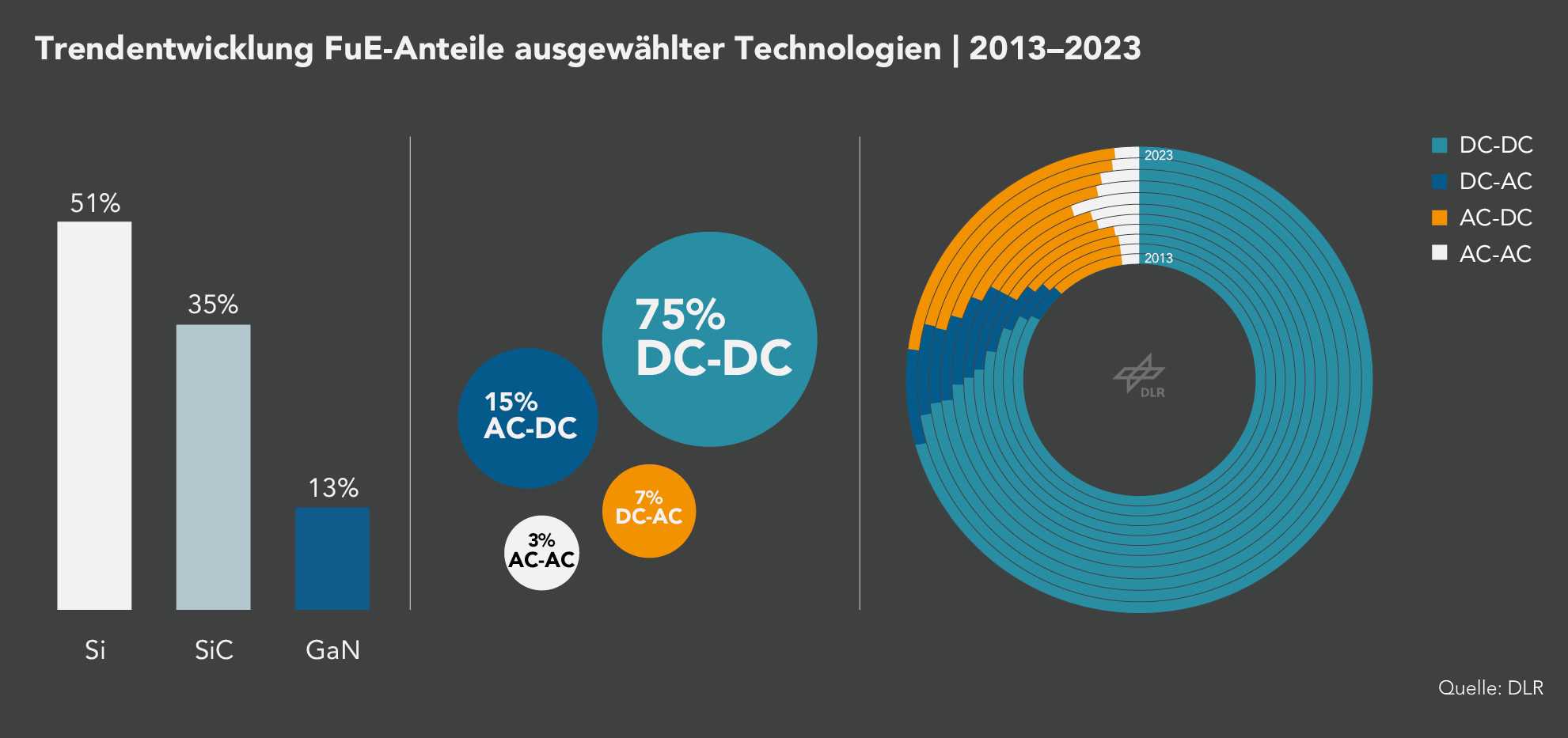

Die Darstellung zeigt die Entwicklung der FuE-Anteile ausgewählter Technologien zwischen 2013 und 2023. Im Bereich der Halbleitermaterialien entfielen 51 Prozent auf Silizium, 35 Prozent auf Siliziumkarbid und 13 Prozent auf Galliumnitrid. Bei den leistungselektronischen Konvertertypen lag der Anteil von DC-DC-Wandlern mit 75 Prozent deutlich vorn, gefolgt von AC-DC-Wandlern mit 15 Prozent, DC-AC-Wandlern mit 7 Prozent und AC-AC-Wandlern mit 3 Prozent. Der Zeitverlauf in der Ringdarstellung zeigt, dass der DC-DC-Anteil über die Jahre stabil hoch blieb, während die übrigen Technologien vergleichsweise geringe, aber konstante Anteile hielten.

©

Die Darstellung zeigt die Entwicklung der FuE-Anteile ausgewählter Technologien zwischen 2013 und 2023. Im Bereich der Halbleitermaterialien entfielen 51 Prozent auf Silizium, 35 Prozent auf Siliziumkarbid und 13 Prozent auf Galliumnitrid. Bei den leistungselektronischen Konvertertypen lag der Anteil von DC-DC-Wandlern mit 75 Prozent deutlich vorn, gefolgt von AC-DC-Wandlern mit 15 Prozent, DC-AC-Wandlern mit 7 Prozent und AC-AC-Wandlern mit 3 Prozent. Der Zeitverlauf in der Ringdarstellung zeigt, dass der DC-DC-Anteil über die Jahre stabil hoch blieb, während die übrigen Technologien vergleichsweise geringe, aber konstante Anteile hielten.

©

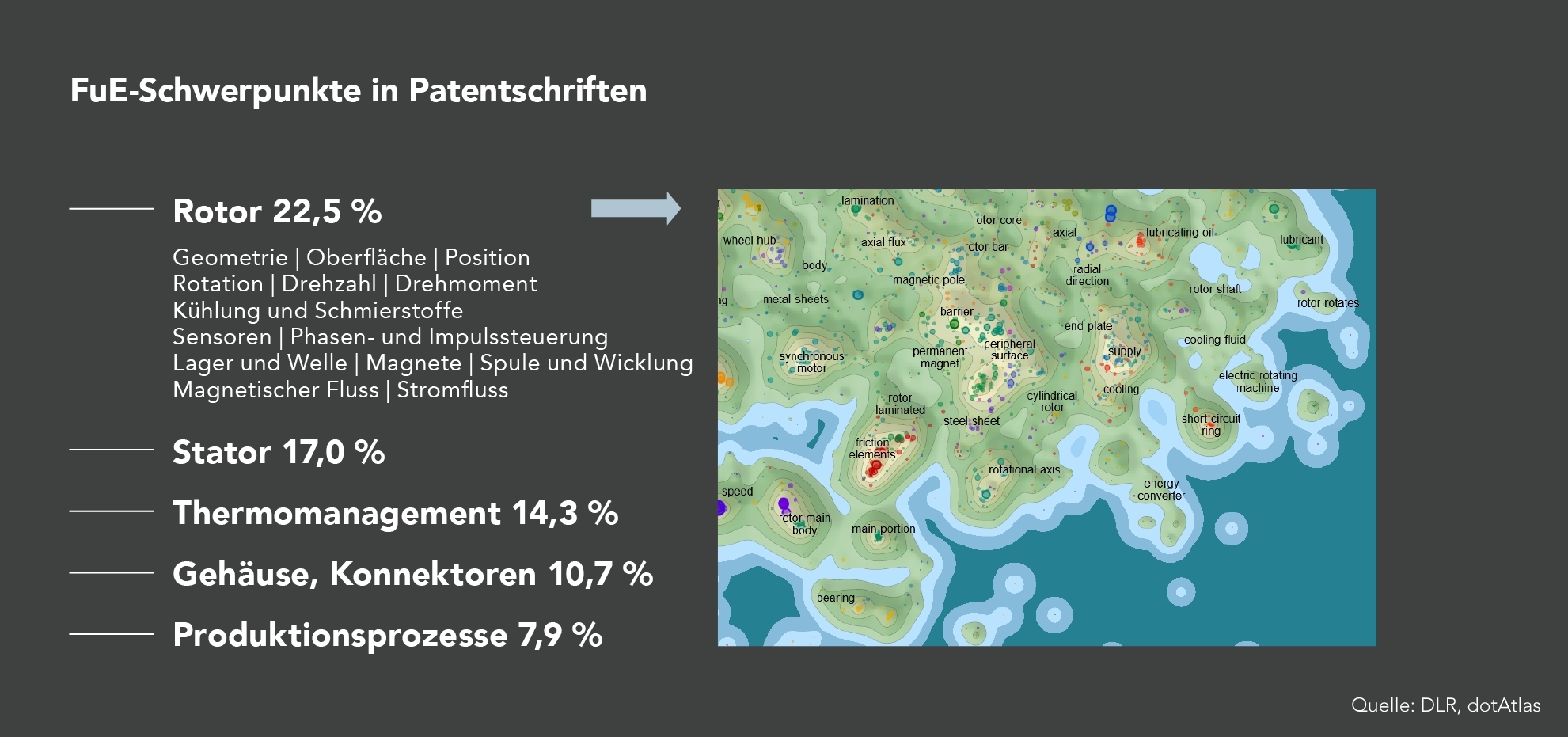

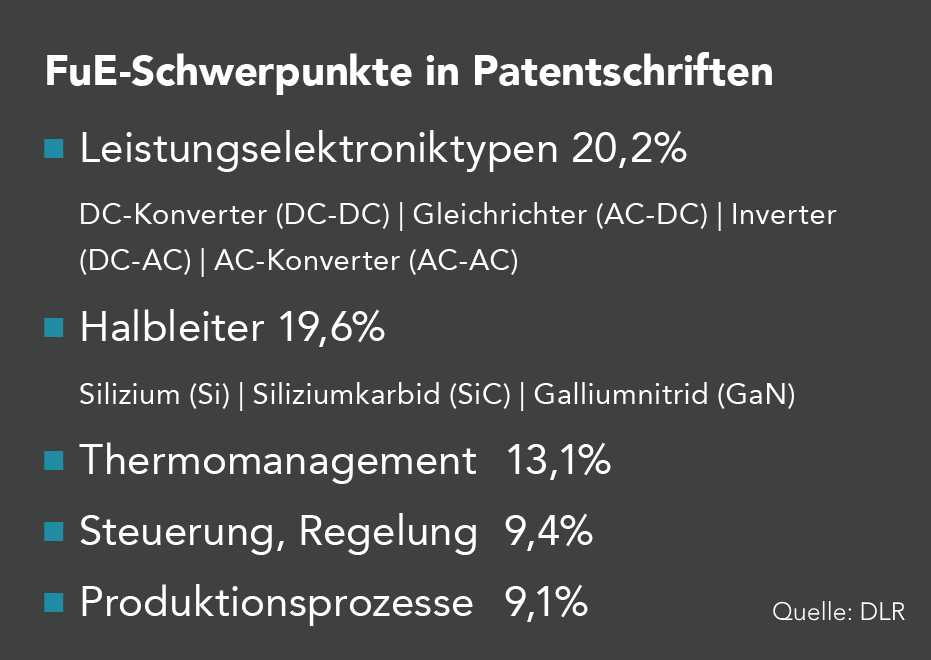

Die Auswertung der FuE-Schwerpunkte in Patentschriften zeigt, dass mit 20,2 Prozent der größte Anteil auf verschiedene Leistungselektroniktypen entfällt, darunter DC-Konverter, Gleichrichter, Inverter und AC-Konverter. An zweiter Stelle stehen mit 19,6 Prozent Halbleitertechnologien, die sich auf Materialien wie Silizium, Siliziumkarbid und Galliumnitrid stützen. Das Thermomanagement beansprucht 13,1 Prozent der Patentschriften, während 9,4 Prozent auf Steuerungs- und Regelungstechnik entfallen. Produktionsprozesse bilden mit 9,1 Prozent den kleinsten der aufgeführten Schwerpunkte, spielen jedoch weiterhin eine wesentliche Rolle in der technologischen Entwicklung.

©

Die Auswertung der FuE-Schwerpunkte in Patentschriften zeigt, dass mit 20,2 Prozent der größte Anteil auf verschiedene Leistungselektroniktypen entfällt, darunter DC-Konverter, Gleichrichter, Inverter und AC-Konverter. An zweiter Stelle stehen mit 19,6 Prozent Halbleitertechnologien, die sich auf Materialien wie Silizium, Siliziumkarbid und Galliumnitrid stützen. Das Thermomanagement beansprucht 13,1 Prozent der Patentschriften, während 9,4 Prozent auf Steuerungs- und Regelungstechnik entfallen. Produktionsprozesse bilden mit 9,1 Prozent den kleinsten der aufgeführten Schwerpunkte, spielen jedoch weiterhin eine wesentliche Rolle in der technologischen Entwicklung.

©

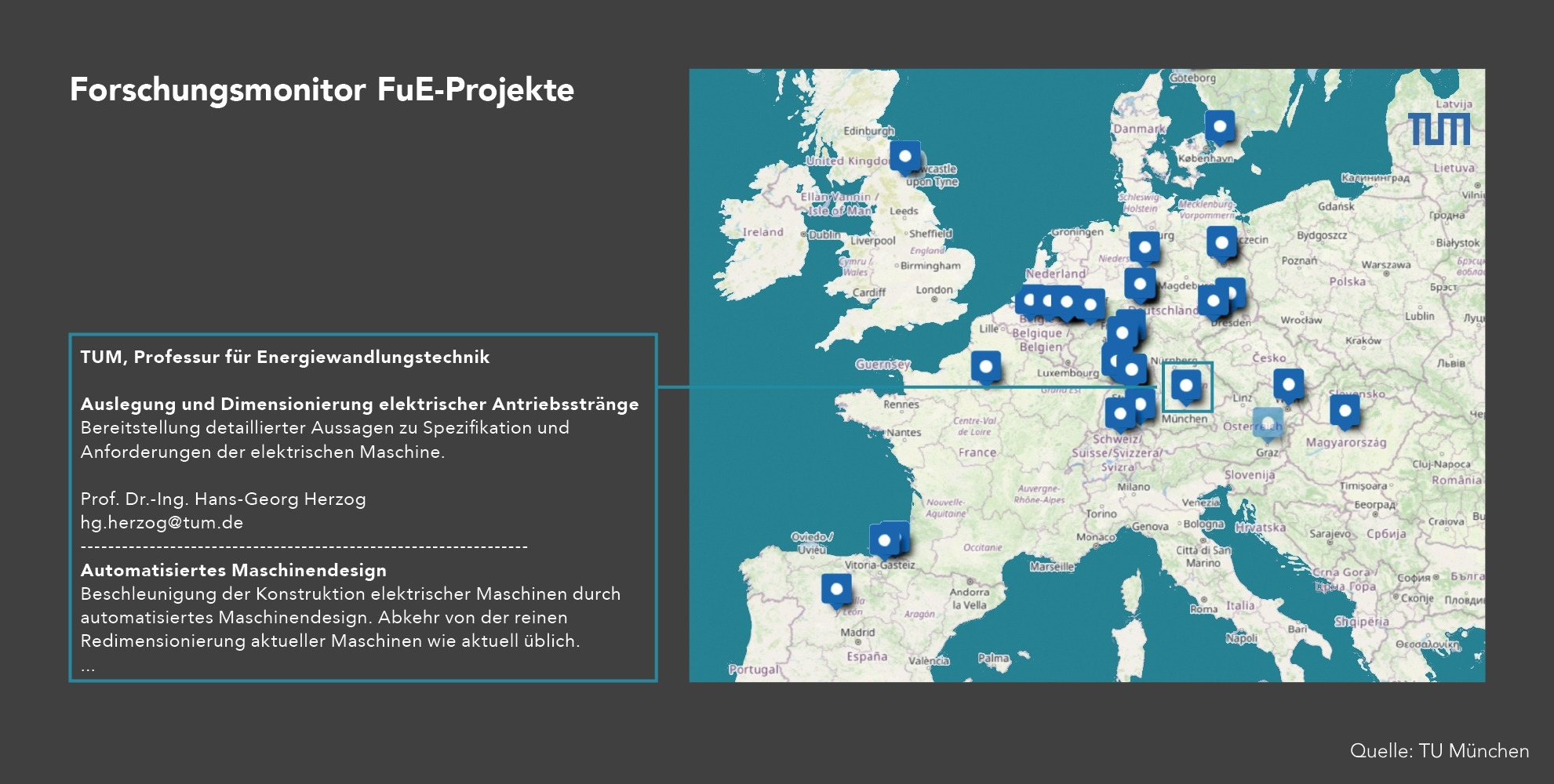

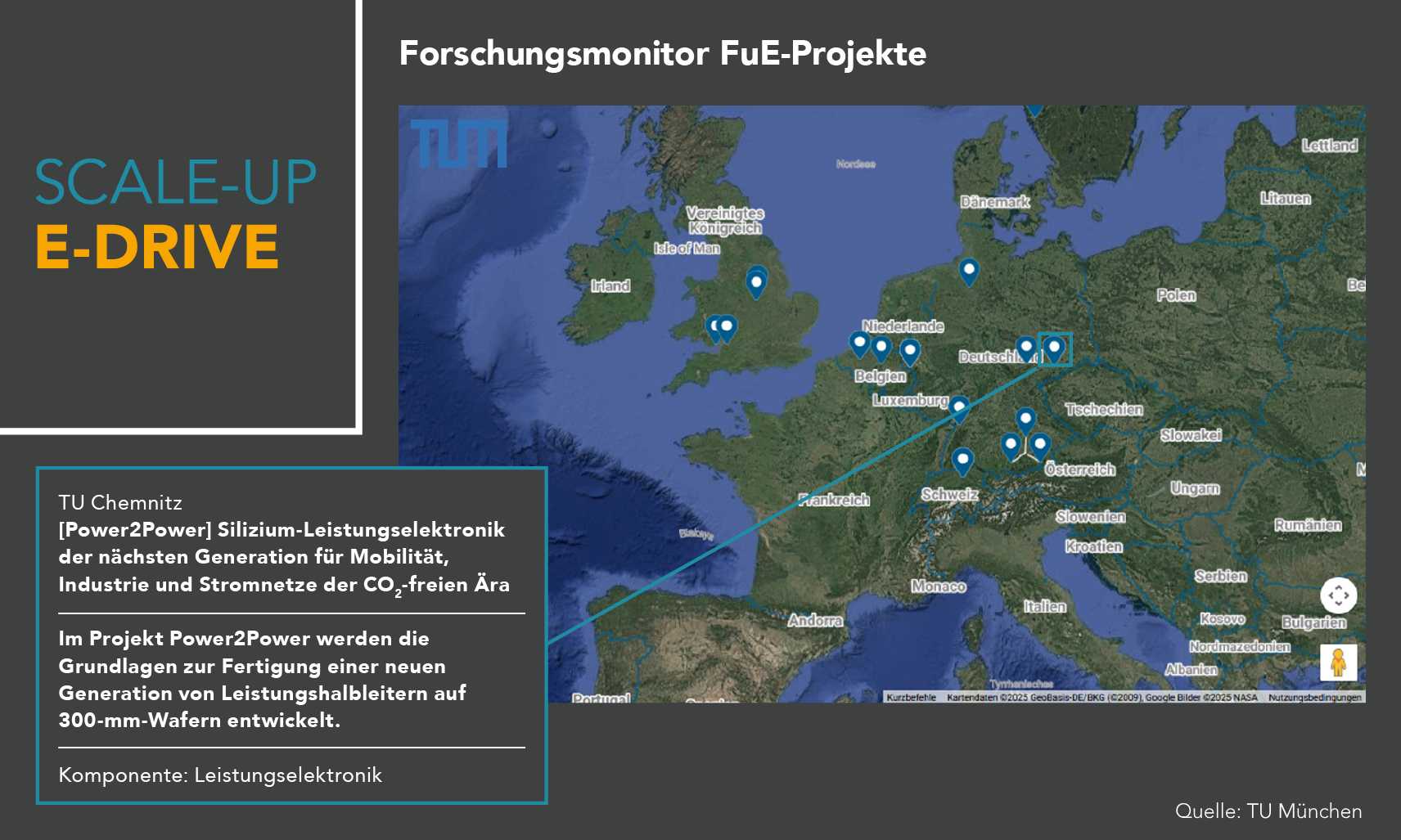

Der Forschungsmonitor zu FuE-Projekten zeigt eine geografische Verteilung relevanter Forschungsstandorte in Europa. In dieser Abbildung wird das Projekt Power2Power an der TU Chemnitz hervorgehoben , das sich der Entwicklung von Silizium-Leistungselektronik der nächsten Generation widmet, um den Anforderungen einer CO₂-freien Ära in Mobilität, Industrie und Stromnetzen gerecht zu werden.

©

Der Forschungsmonitor zu FuE-Projekten zeigt eine geografische Verteilung relevanter Forschungsstandorte in Europa. In dieser Abbildung wird das Projekt Power2Power an der TU Chemnitz hervorgehoben , das sich der Entwicklung von Silizium-Leistungselektronik der nächsten Generation widmet, um den Anforderungen einer CO₂-freien Ära in Mobilität, Industrie und Stromnetzen gerecht zu werden.

©

Entwicklung der internationalen Fahrzeugmärkte (Update 2025)

Die Darstellung fasst zentrale Entwicklungen der globalen Fahrzeug- und Elektromobilitätsmärkte zusammen.

©

Die Darstellung fasst zentrale Entwicklungen der globalen Fahrzeug- und Elektromobilitätsmärkte zusammen.

©

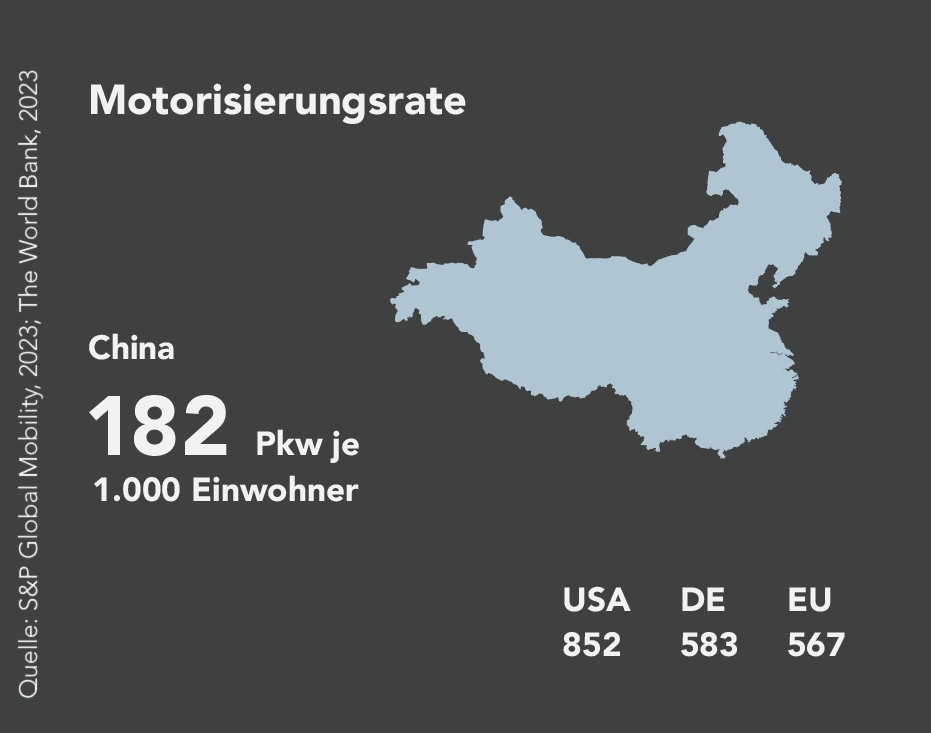

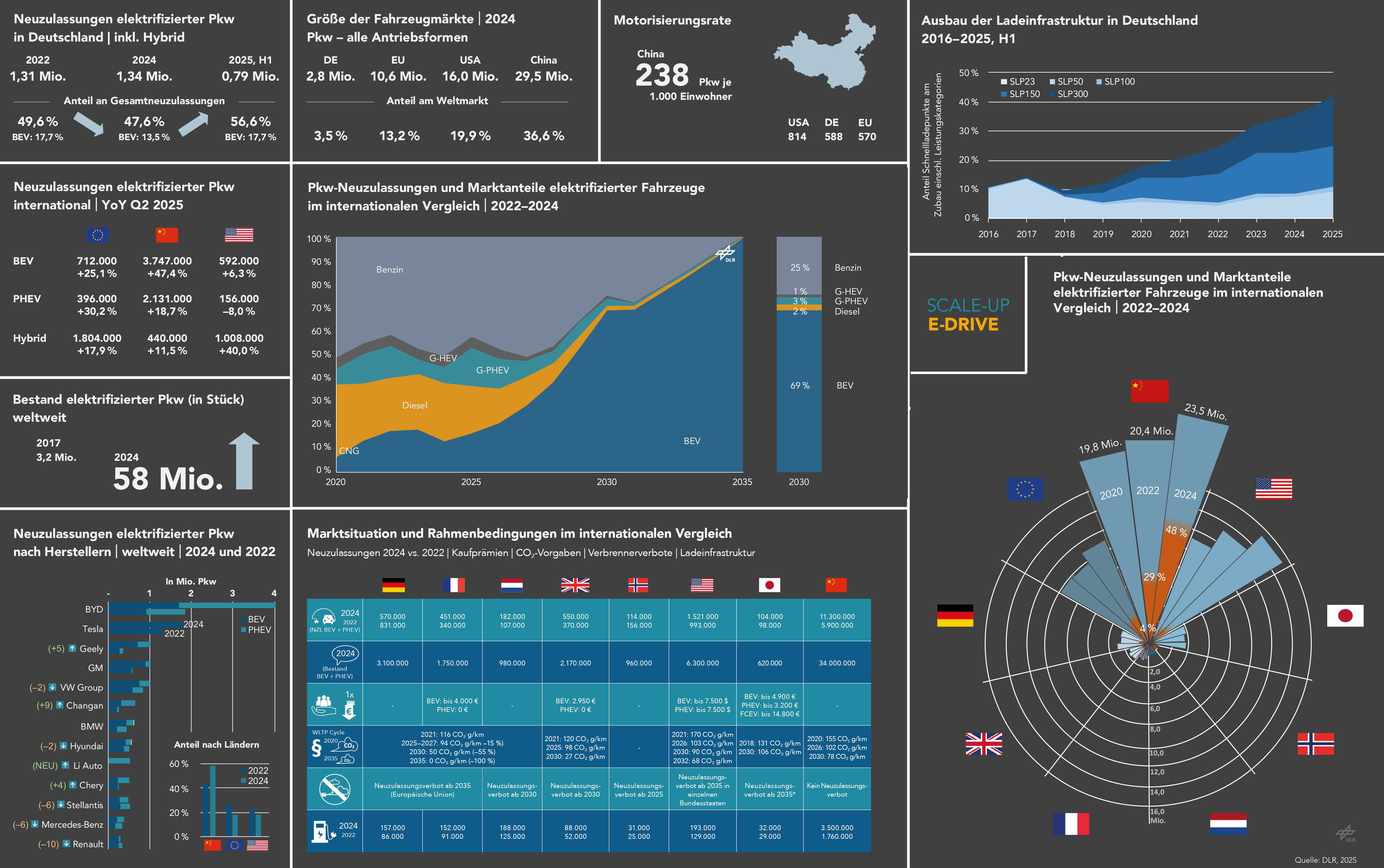

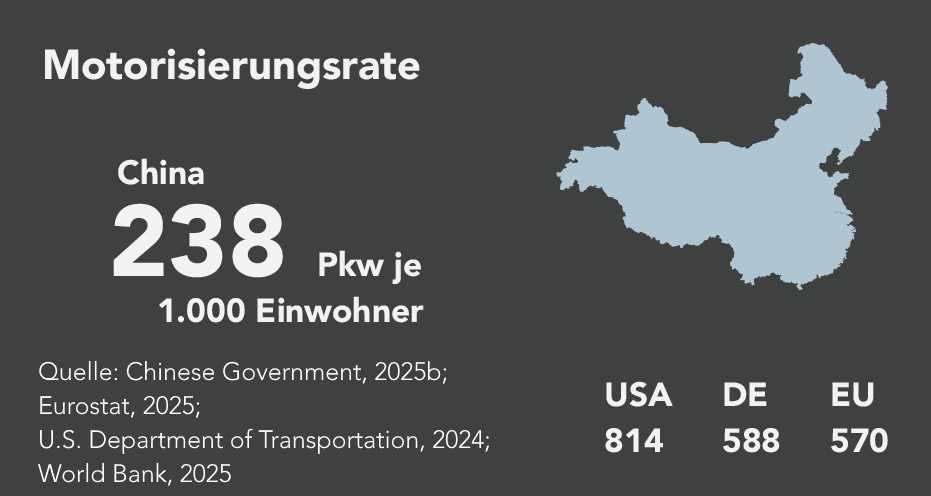

Die Abbildung zeigt die Motorisierungsrate Chinas im internationalen Vergleich. China erreicht 238 Pkw je 1.000 Einwohner. Zum Vergleich sind die Werte weiterer Regionen angegeben: USA 814, Deutschland 588 und EU 570 Pkw je 1.000 Einwohner. Die Grafik verdeutlicht das deutlich niedrigere Motorisierungsniveau in China im Verhältnis zu westlichen Industrienationen.

©

Die Abbildung zeigt die Motorisierungsrate Chinas im internationalen Vergleich. China erreicht 238 Pkw je 1.000 Einwohner. Zum Vergleich sind die Werte weiterer Regionen angegeben: USA 814, Deutschland 588 und EU 570 Pkw je 1.000 Einwohner. Die Grafik verdeutlicht das deutlich niedrigere Motorisierungsniveau in China im Verhältnis zu westlichen Industrienationen.

©

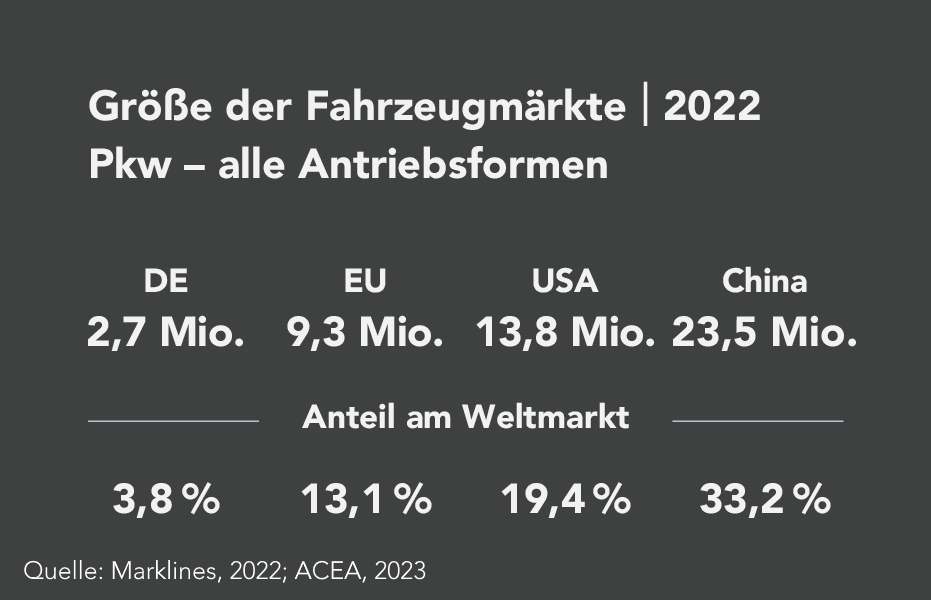

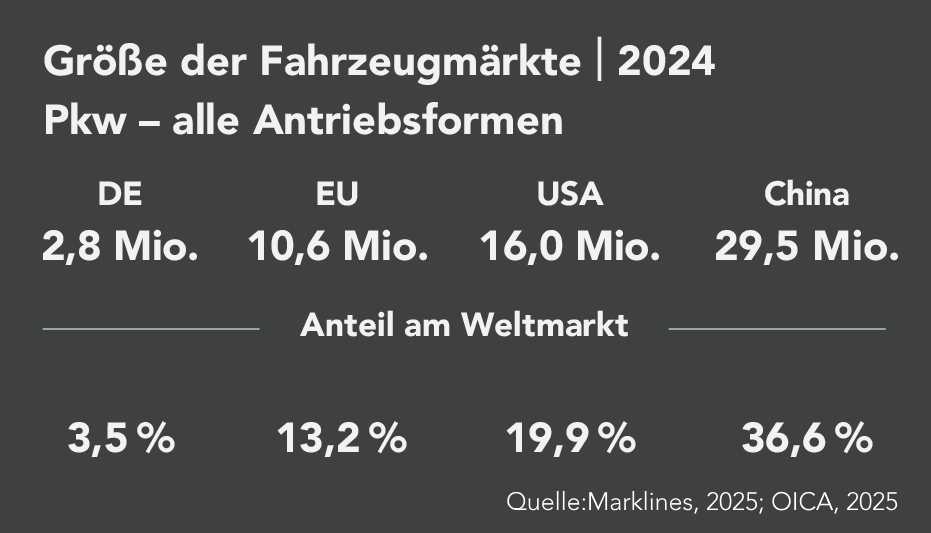

Die Abbildung zeigt die Pkw-Neuzulassungen 2024 in den vier Regionen Deutschland, EU, USA und China. Deutschland erreicht 2,8 Mio., die EU 10,6 Mio., die USA 16,0 Mio. und China 29,5 Mio. Fahrzeuge. Daraus ergeben sich Weltmarktanteile von 3,5 % (DE), 13,2 % (EU), 19,9 % (USA) und 36,6 %(China).

Die Abbildung zeigt die Pkw-Neuzulassungen 2024 in den vier Regionen Deutschland, EU, USA und China. Deutschland erreicht 2,8 Mio., die EU 10,6 Mio., die USA 16,0 Mio. und China 29,5 Mio. Fahrzeuge. Daraus ergeben sich Weltmarktanteile von 3,5 % (DE), 13,2 % (EU), 19,9 % (USA) und 36,6 %(China).

©

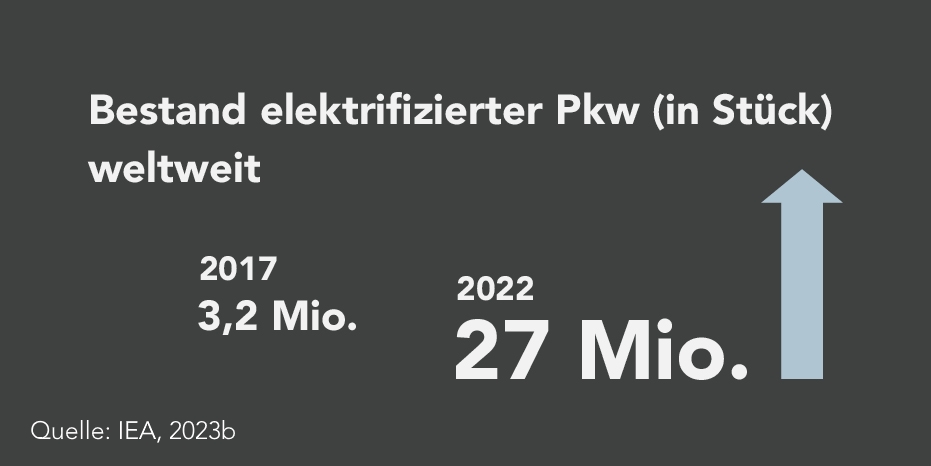

Die Abbildung zeigt die Entwicklung des weltweiten Bestands elektrifizierter Pkw zwischen 2017 und 2024. Im Jahr 2017 lag der Bestand bei 3,2 Millionen Fahrzeugen, im Jahr 2024 bei 58 Millionen.

©

Die Abbildung zeigt die Entwicklung des weltweiten Bestands elektrifizierter Pkw zwischen 2017 und 2024. Im Jahr 2017 lag der Bestand bei 3,2 Millionen Fahrzeugen, im Jahr 2024 bei 58 Millionen.

©

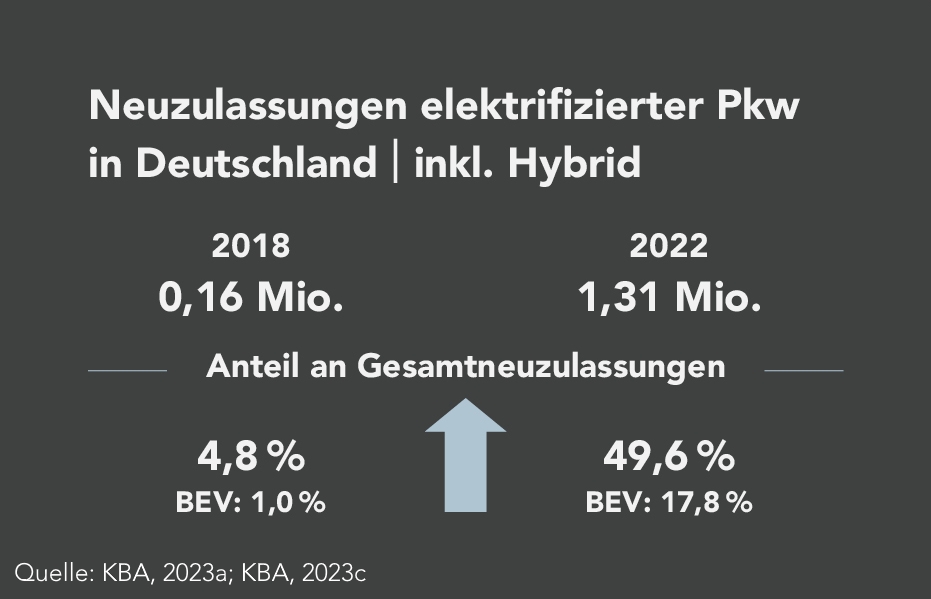

Die Abbildung zeigt die Neuzulassungen elektrifizierter Pkw in Deutschland für die Jahre 2022, 2024 und das erste Halbjahr 2025. Für 2022 werden 1,31 Millionen Fahrzeuge ausgewiesen, für 2024 1,34 Millionen und für das erste Halbjahr 2025 0,79 Millionen. Darunter ist jeweils der Anteil an den gesamten Neuzulassungen dargestellt: 49,6 Prozent im Jahr 2022, 47,6 Prozent im Jahr 2024 und 56,6 Prozent im ersten Halbjahr 2025. Zusätzlich wird der Anteil reiner batterieelektrischer Fahrzeuge (BEV) angegeben, der bei 17,7 Prozent (2022), 13,5 Prozent (2024) und 17,7 Prozent (2025 H1) liegt.

©

Die Abbildung zeigt die Neuzulassungen elektrifizierter Pkw in Deutschland für die Jahre 2022, 2024 und das erste Halbjahr 2025. Für 2022 werden 1,31 Millionen Fahrzeuge ausgewiesen, für 2024 1,34 Millionen und für das erste Halbjahr 2025 0,79 Millionen. Darunter ist jeweils der Anteil an den gesamten Neuzulassungen dargestellt: 49,6 Prozent im Jahr 2022, 47,6 Prozent im Jahr 2024 und 56,6 Prozent im ersten Halbjahr 2025. Zusätzlich wird der Anteil reiner batterieelektrischer Fahrzeuge (BEV) angegeben, der bei 17,7 Prozent (2022), 13,5 Prozent (2024) und 17,7 Prozent (2025 H1) liegt.

©

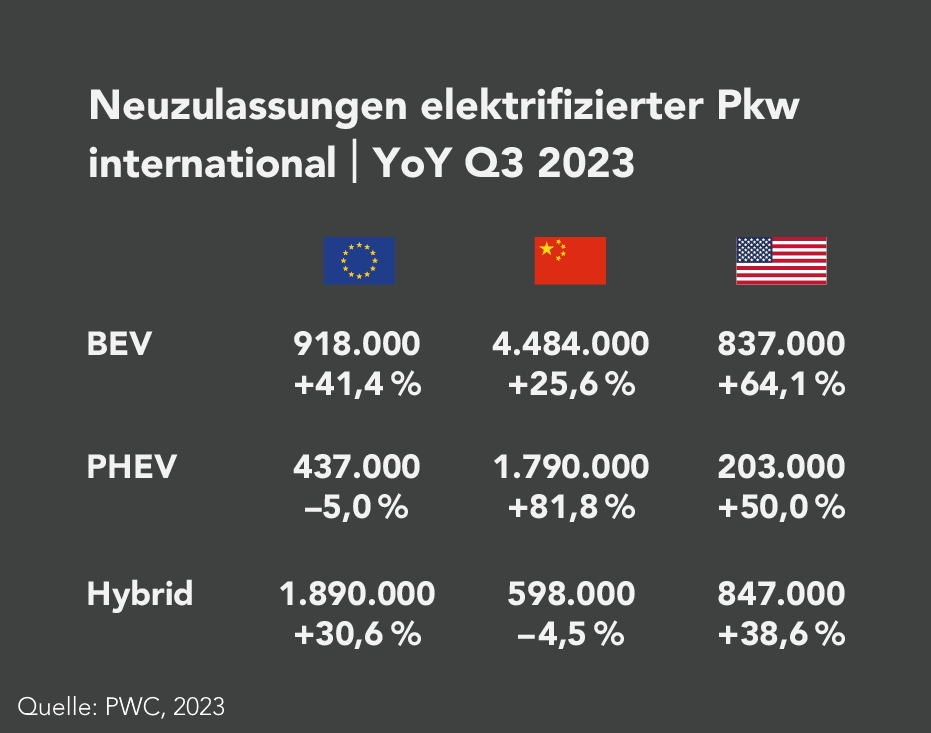

Die Abbildung vergleicht die Neuzulassungen elektrifizierter Pkw im zweiten Quartal 2025 in der EU, in China und in den USA. Für batterieelektrische Fahrzeuge (BEV) werden 712.000 Zulassungen in der EU, 3.747.000 in China und 592.000 in den USA ausgewiesen, jeweils mit deutlichen Wachstumsraten, außer in den USA, wo das Plus geringer ausfällt. Bei Plug-in-Hybriden (PHEV) verzeichnet die EU 396.000 Zulassungen, China 2.131.000 und die USA 156.000, wobei in den USA ein Rückgang zu sehen ist. Für Hybridfahrzeuge werden 1.804.000 Zulassungen in der EU, 440.000 in China und 1.008.000 in den USA angegeben, jeweils mit zweistelligen Wachstumsraten.

©

Die Abbildung vergleicht die Neuzulassungen elektrifizierter Pkw im zweiten Quartal 2025 in der EU, in China und in den USA. Für batterieelektrische Fahrzeuge (BEV) werden 712.000 Zulassungen in der EU, 3.747.000 in China und 592.000 in den USA ausgewiesen, jeweils mit deutlichen Wachstumsraten, außer in den USA, wo das Plus geringer ausfällt. Bei Plug-in-Hybriden (PHEV) verzeichnet die EU 396.000 Zulassungen, China 2.131.000 und die USA 156.000, wobei in den USA ein Rückgang zu sehen ist. Für Hybridfahrzeuge werden 1.804.000 Zulassungen in der EU, 440.000 in China und 1.008.000 in den USA angegeben, jeweils mit zweistelligen Wachstumsraten.

©

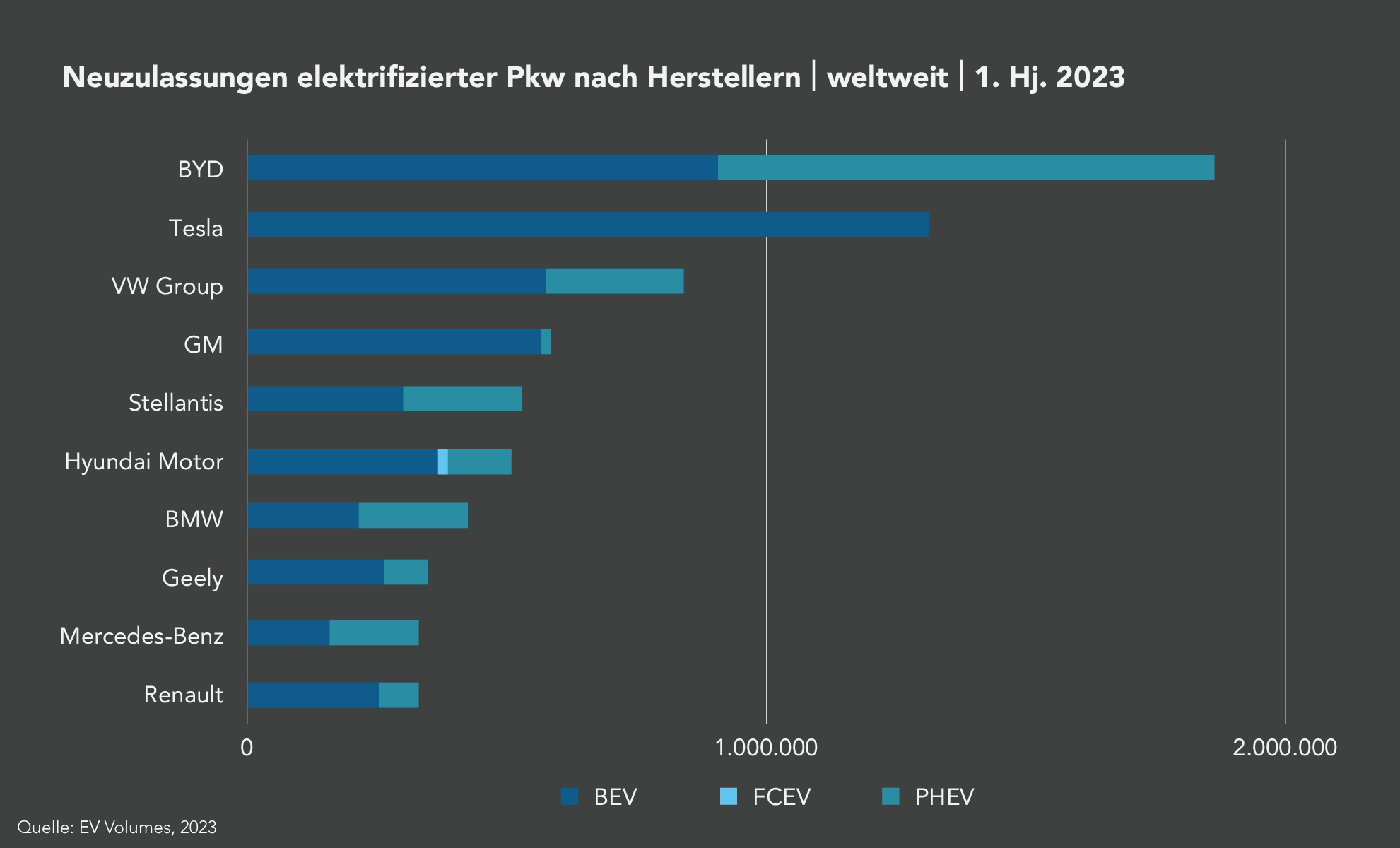

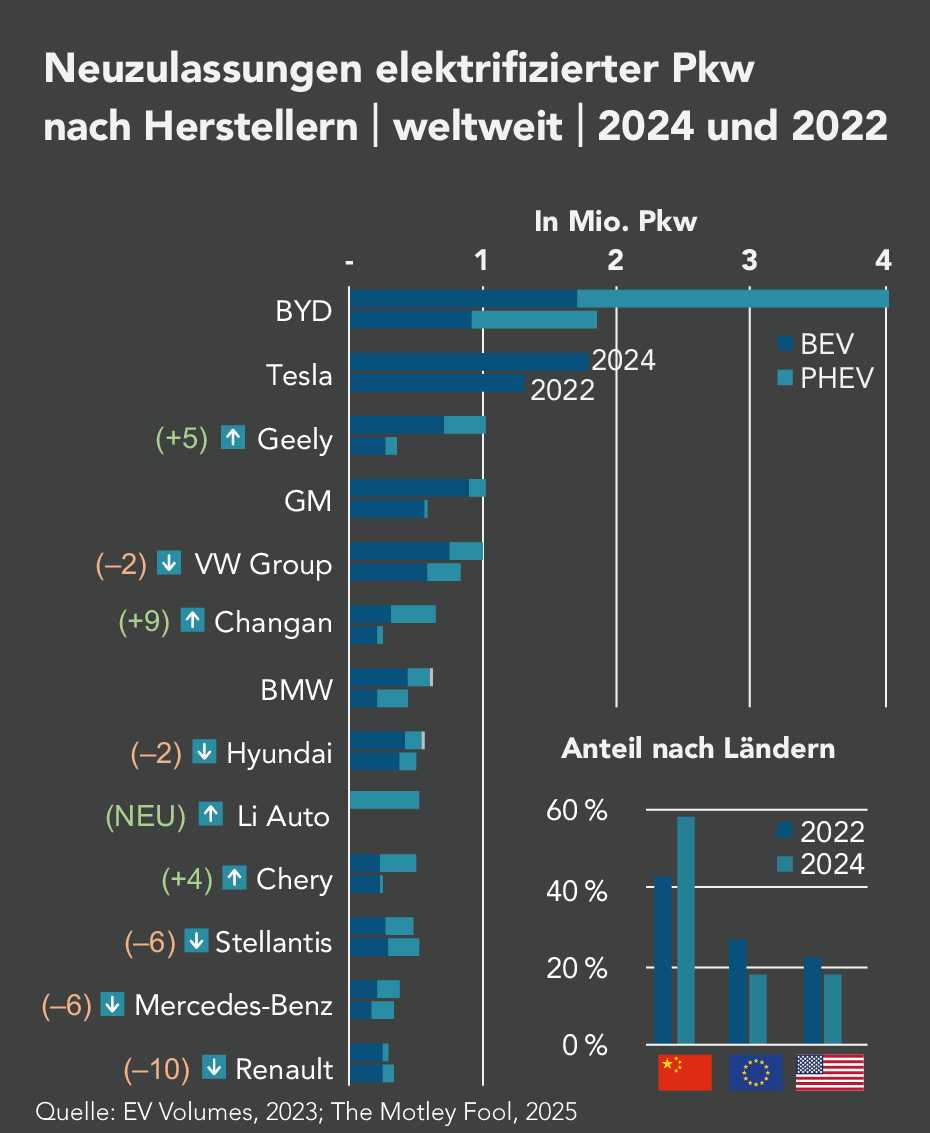

Die Grafik vergleicht die weltweiten Neuzulassungen elektrifizierter Pkw (BEV und PHEV) der größten Hersteller in den Jahren 2024 und 2022. BYD erreicht 2024 die höchsten Zulassungszahlen und wächst sowohl im BEV- als auch im PHEV-Segment deutlich stärker als andere Hersteller. Tesla folgt mit hohen BEV-Zulassungen, bleibt aber hinter dem Wachstum der führenden chinesischen Anbieter zurück. Mehrere chinesische Hersteller wie Geely, Changan, Li Auto und Chery steigern ihre Zulassungen im Vergleich zu 2022 deutlich und verbessern sich im weltweiten Ranking. Hersteller aus Europa, den USA und Korea – darunter die VW Group, GM, BMW, Hyundai, Stellantis, Mercedes-Benz und Renault – wachsen im BEV- und PHEV-Markt langsamer oder verlieren Plätze. Zudem zeigt die Abbildung, dass sich der Anteil Chinas an den weltweiten BEV- und PHEV-Neuzulassungen von 2022 auf 2024 klar erhöht, während die Anteile der EU und der USA nur leicht zunehmen.

©

Die Grafik vergleicht die weltweiten Neuzulassungen elektrifizierter Pkw (BEV und PHEV) der größten Hersteller in den Jahren 2024 und 2022. BYD erreicht 2024 die höchsten Zulassungszahlen und wächst sowohl im BEV- als auch im PHEV-Segment deutlich stärker als andere Hersteller. Tesla folgt mit hohen BEV-Zulassungen, bleibt aber hinter dem Wachstum der führenden chinesischen Anbieter zurück. Mehrere chinesische Hersteller wie Geely, Changan, Li Auto und Chery steigern ihre Zulassungen im Vergleich zu 2022 deutlich und verbessern sich im weltweiten Ranking. Hersteller aus Europa, den USA und Korea – darunter die VW Group, GM, BMW, Hyundai, Stellantis, Mercedes-Benz und Renault – wachsen im BEV- und PHEV-Markt langsamer oder verlieren Plätze. Zudem zeigt die Abbildung, dass sich der Anteil Chinas an den weltweiten BEV- und PHEV-Neuzulassungen von 2022 auf 2024 klar erhöht, während die Anteile der EU und der USA nur leicht zunehmen.

©

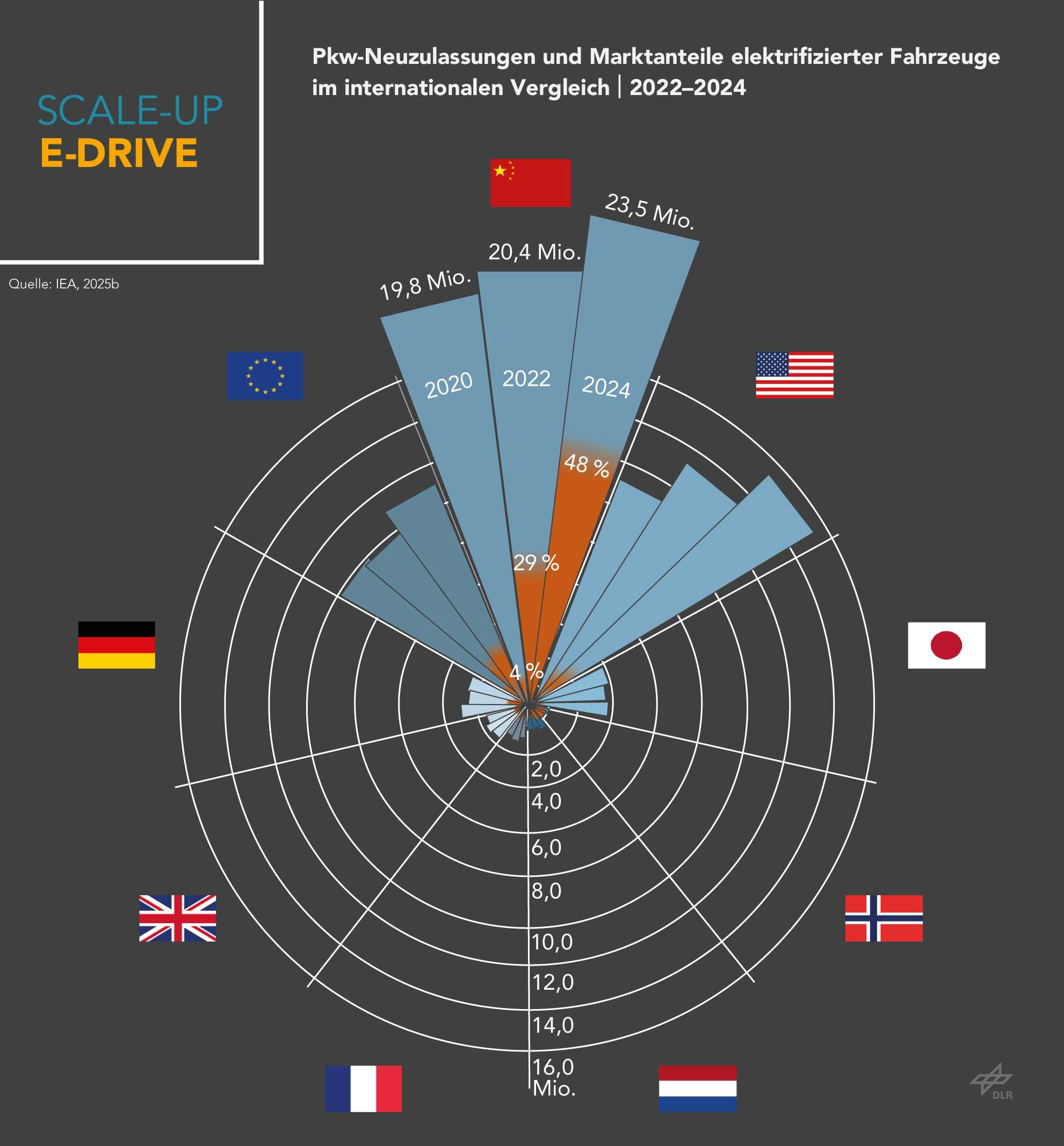

Die Grafik vergleicht die Gesamtzahl der Pkw-Neuzulassungen sowie die Marktanteile elektrifizierter Fahrzeuge in mehreren Ländern für die Jahre 2022 und 2024. China weist in beiden Jahren die höchsten Neuzulassungszahlen auf und steigert gleichzeitig den Anteil elektrifizierter Fahrzeuge deutlich von 29 auf 48 Prozent. Die EU liegt mit rund 20 Millionen Neuzulassungen auf einem niedrigeren Niveau und hat einen geringeren, aber ebenfalls wachsenden Anteil elektrifizierter Fahrzeuge. Die USA erreichen ein ähnlich hohes Neuzulassungsvolumen wie die EU, jedoch mit deutlich geringerem Elektrifizierungsanteil. Weitere Länder wie Deutschland, das Vereinigte Königreich, Frankreich, die Niederlande, Norwegen und Japan weisen insgesamt deutlich kleinere Pkw-Märkte auf, unterscheiden sich jedoch stark im Anteil elektrifizierter Fahrzeuge: Norwegen zeigt hierbei weiterhin einen sehr hohen Elektrifizierungsgrad, während Länder wie Japan oder die USA deutlich niedrigere Werte aufweisen.

Die Grafik vergleicht die Gesamtzahl der Pkw-Neuzulassungen sowie die Marktanteile elektrifizierter Fahrzeuge in mehreren Ländern für die Jahre 2022 und 2024. China weist in beiden Jahren die höchsten Neuzulassungszahlen auf und steigert gleichzeitig den Anteil elektrifizierter Fahrzeuge deutlich von 29 auf 48 Prozent. Die EU liegt mit rund 20 Millionen Neuzulassungen auf einem niedrigeren Niveau und hat einen geringeren, aber ebenfalls wachsenden Anteil elektrifizierter Fahrzeuge. Die USA erreichen ein ähnlich hohes Neuzulassungsvolumen wie die EU, jedoch mit deutlich geringerem Elektrifizierungsanteil. Weitere Länder wie Deutschland, das Vereinigte Königreich, Frankreich, die Niederlande, Norwegen und Japan weisen insgesamt deutlich kleinere Pkw-Märkte auf, unterscheiden sich jedoch stark im Anteil elektrifizierter Fahrzeuge: Norwegen zeigt hierbei weiterhin einen sehr hohen Elektrifizierungsgrad, während Länder wie Japan oder die USA deutlich niedrigere Werte aufweisen.

©

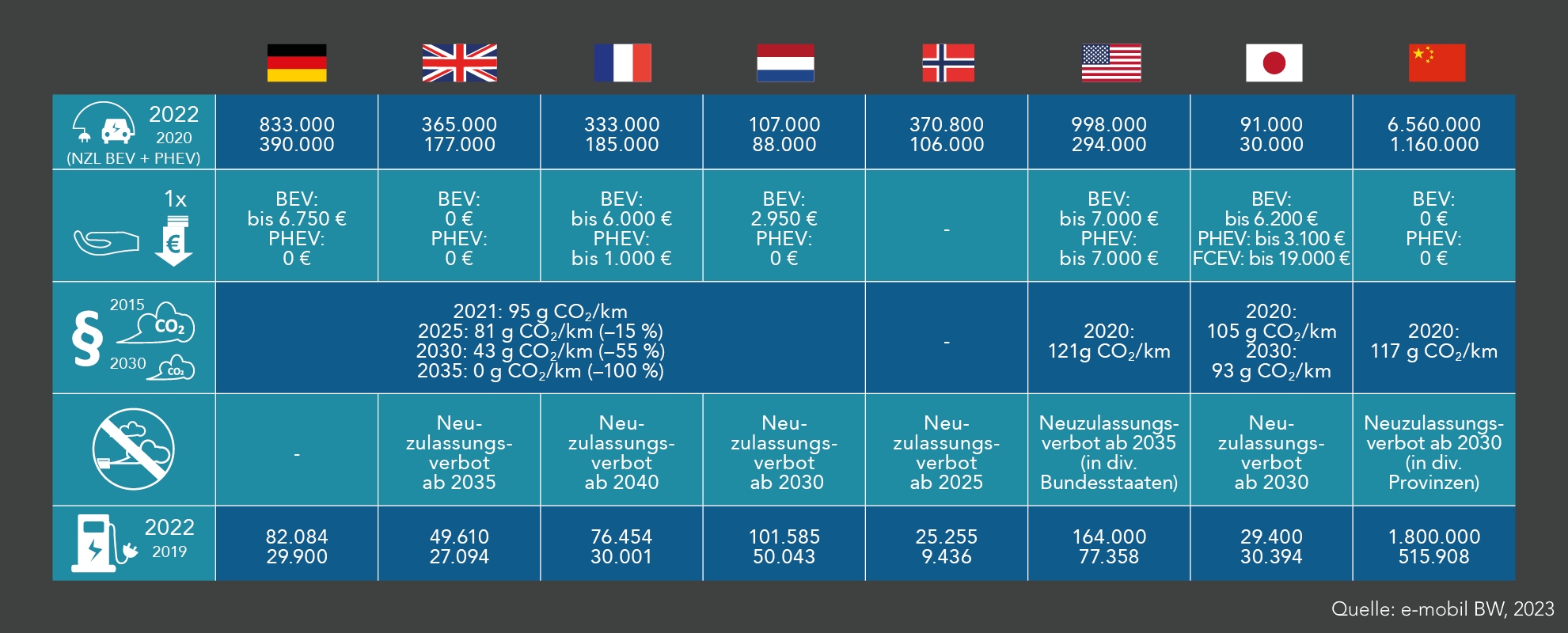

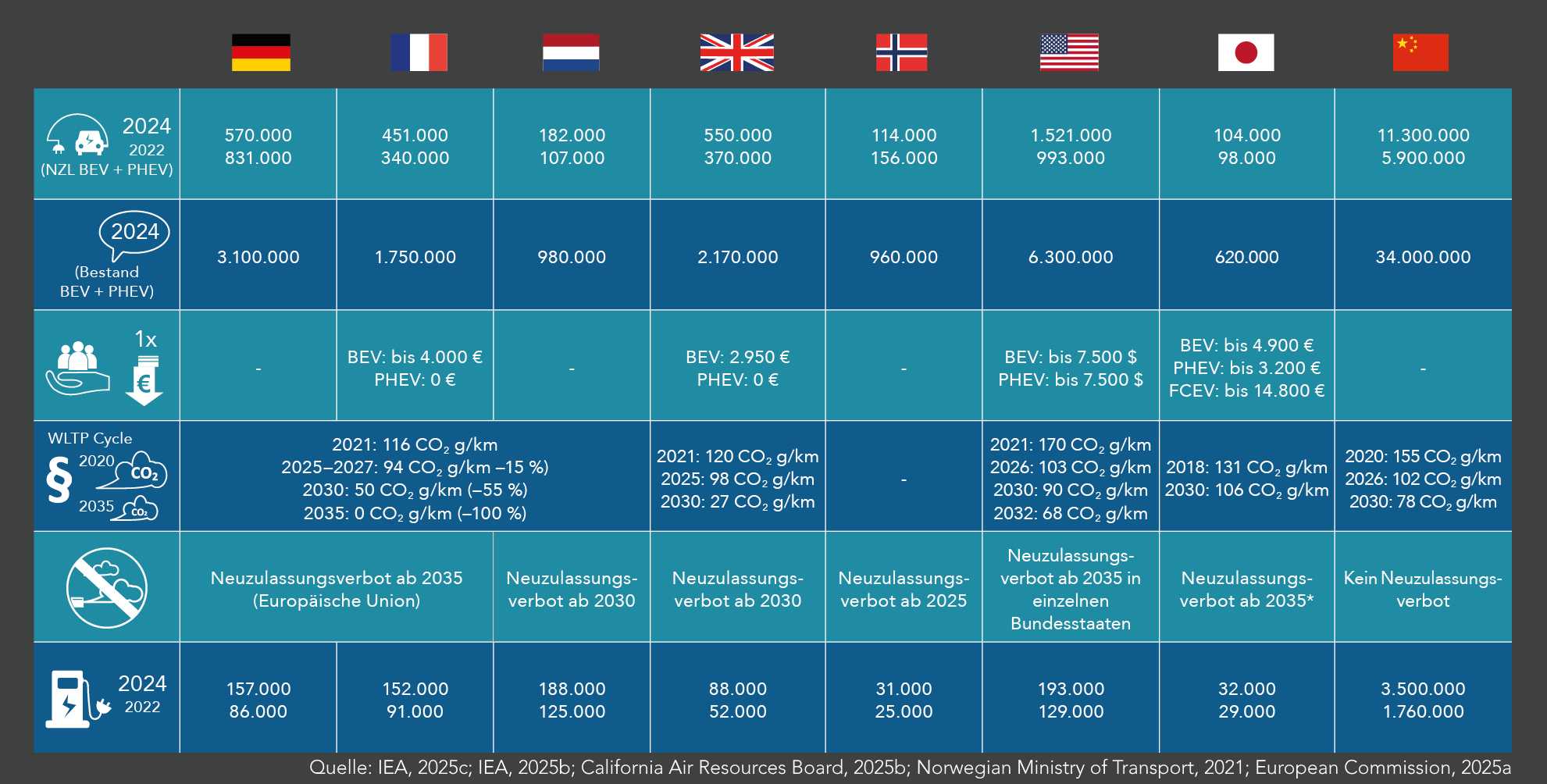

Die Tabelle vergleicht für acht Länder zentrale Zahlen und Rahmenbedingungen der Elektromobilität. Für 2024 werden die Neuzulassungen elektrifizierter Pkw (BEV und PHEV) sowie die jeweiligen Werte aus 2022 ausgewiesen. China verzeichnet mit Abstand die höchsten Neuzulassungen, gefolgt von den USA und Deutschland. Zusätzlich zeigt die Tabelle die Bestände elektrifizierter Pkw, wobei China auch hier deutlich führt. Angegeben werden außerdem nationale Kaufprämien für Elektrofahrzeuge, die stark variieren: Einige Länder haben keine Anreize mehr, während andere – wie die USA oder Japan – weiterhin umfangreiche Förderungen anbieten. Die CO₂-Flottengrenzwerte unterscheiden sich deutlich und reichen von ambitionierten Zielen wie 0 g/km im Jahr 2035 in der EU bis hin zu deutlich höheren Zielwerten in Ländern wie Japan oder den USA. Darüber hinaus sind geplante Ausstiegsdaten für Neuzulassungen von Verbrennerfahrzeugen aufgeführt, die je nach Land zwischen 2025 und 2035 liegen oder in manchen Regionen – wie China – nicht vorgesehen sind. Abschließend werden die Anzahl der öffentlichen Ladepunkte für 2022 und 2024 gegenübergestellt, mit besonders starkem Ausbau in China und der EU.

©

Die Tabelle vergleicht für acht Länder zentrale Zahlen und Rahmenbedingungen der Elektromobilität. Für 2024 werden die Neuzulassungen elektrifizierter Pkw (BEV und PHEV) sowie die jeweiligen Werte aus 2022 ausgewiesen. China verzeichnet mit Abstand die höchsten Neuzulassungen, gefolgt von den USA und Deutschland. Zusätzlich zeigt die Tabelle die Bestände elektrifizierter Pkw, wobei China auch hier deutlich führt. Angegeben werden außerdem nationale Kaufprämien für Elektrofahrzeuge, die stark variieren: Einige Länder haben keine Anreize mehr, während andere – wie die USA oder Japan – weiterhin umfangreiche Förderungen anbieten. Die CO₂-Flottengrenzwerte unterscheiden sich deutlich und reichen von ambitionierten Zielen wie 0 g/km im Jahr 2035 in der EU bis hin zu deutlich höheren Zielwerten in Ländern wie Japan oder den USA. Darüber hinaus sind geplante Ausstiegsdaten für Neuzulassungen von Verbrennerfahrzeugen aufgeführt, die je nach Land zwischen 2025 und 2035 liegen oder in manchen Regionen – wie China – nicht vorgesehen sind. Abschließend werden die Anzahl der öffentlichen Ladepunkte für 2022 und 2024 gegenübergestellt, mit besonders starkem Ausbau in China und der EU.

©

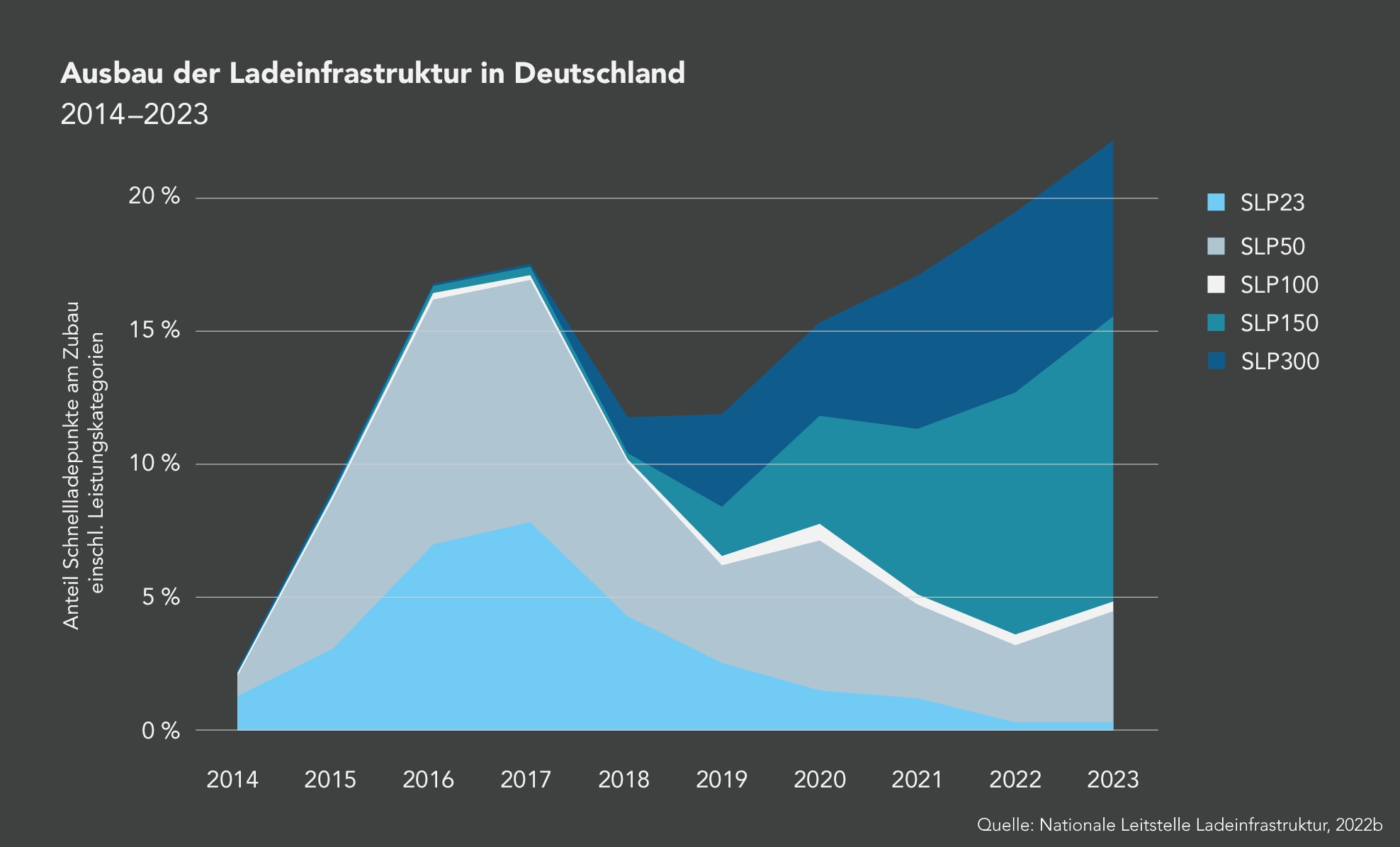

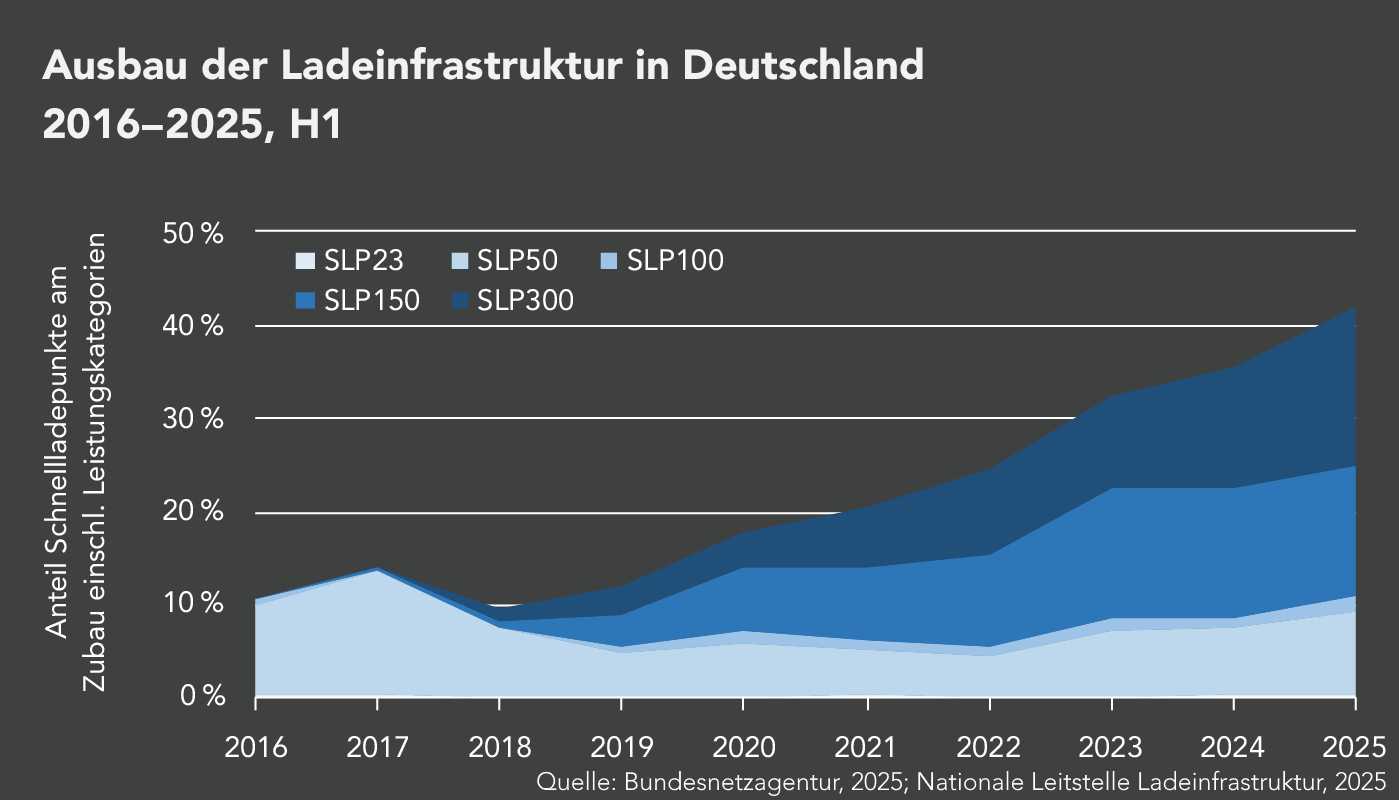

Die Grafik zeigt, wie sich der Anteil der Schnellladepunkte am jährlichen Zubau der Ladeinfrastruktur in Deutschland seit 2016 entwickelt hat. Insgesamt steigt der Anteil von Schnellladepunkten deutlich an, insbesondere ab 2020. Höhere Leistungskategorien wie 150 kW und 300 kW gewinnen dabei zunehmend an Bedeutung, während niedrigere Leistungen nur moderat wachsen. Bis 2025 erreicht der Anteil leistungsstarker Schnellladepunkte einen neuen Höchststand, was auf eine beschleunigte Modernisierung und stärkere Ausrichtung auf schnelles Laden schließen lässt.

©

Die Grafik zeigt, wie sich der Anteil der Schnellladepunkte am jährlichen Zubau der Ladeinfrastruktur in Deutschland seit 2016 entwickelt hat. Insgesamt steigt der Anteil von Schnellladepunkten deutlich an, insbesondere ab 2020. Höhere Leistungskategorien wie 150 kW und 300 kW gewinnen dabei zunehmend an Bedeutung, während niedrigere Leistungen nur moderat wachsen. Bis 2025 erreicht der Anteil leistungsstarker Schnellladepunkte einen neuen Höchststand, was auf eine beschleunigte Modernisierung und stärkere Ausrichtung auf schnelles Laden schließen lässt.

©

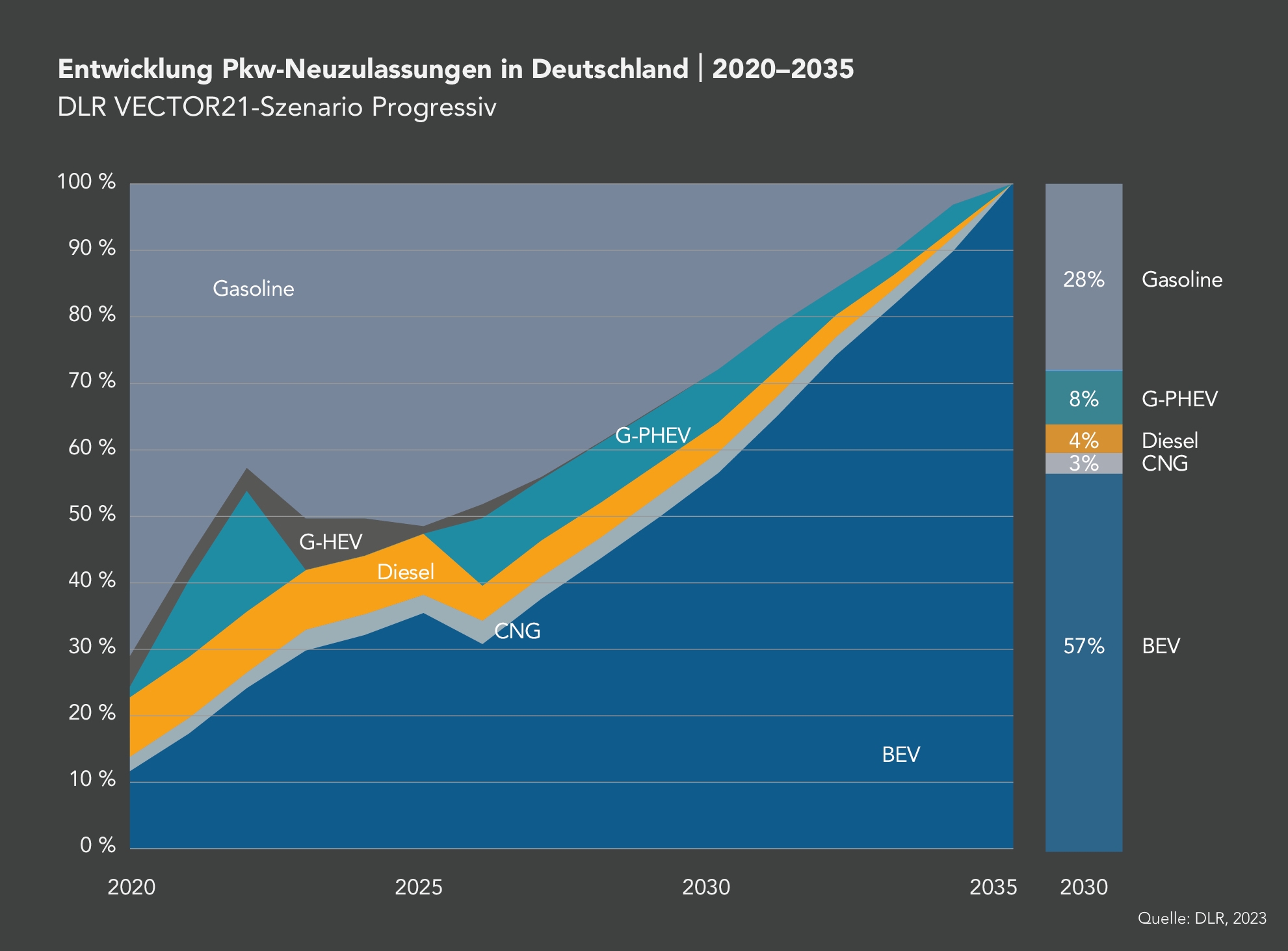

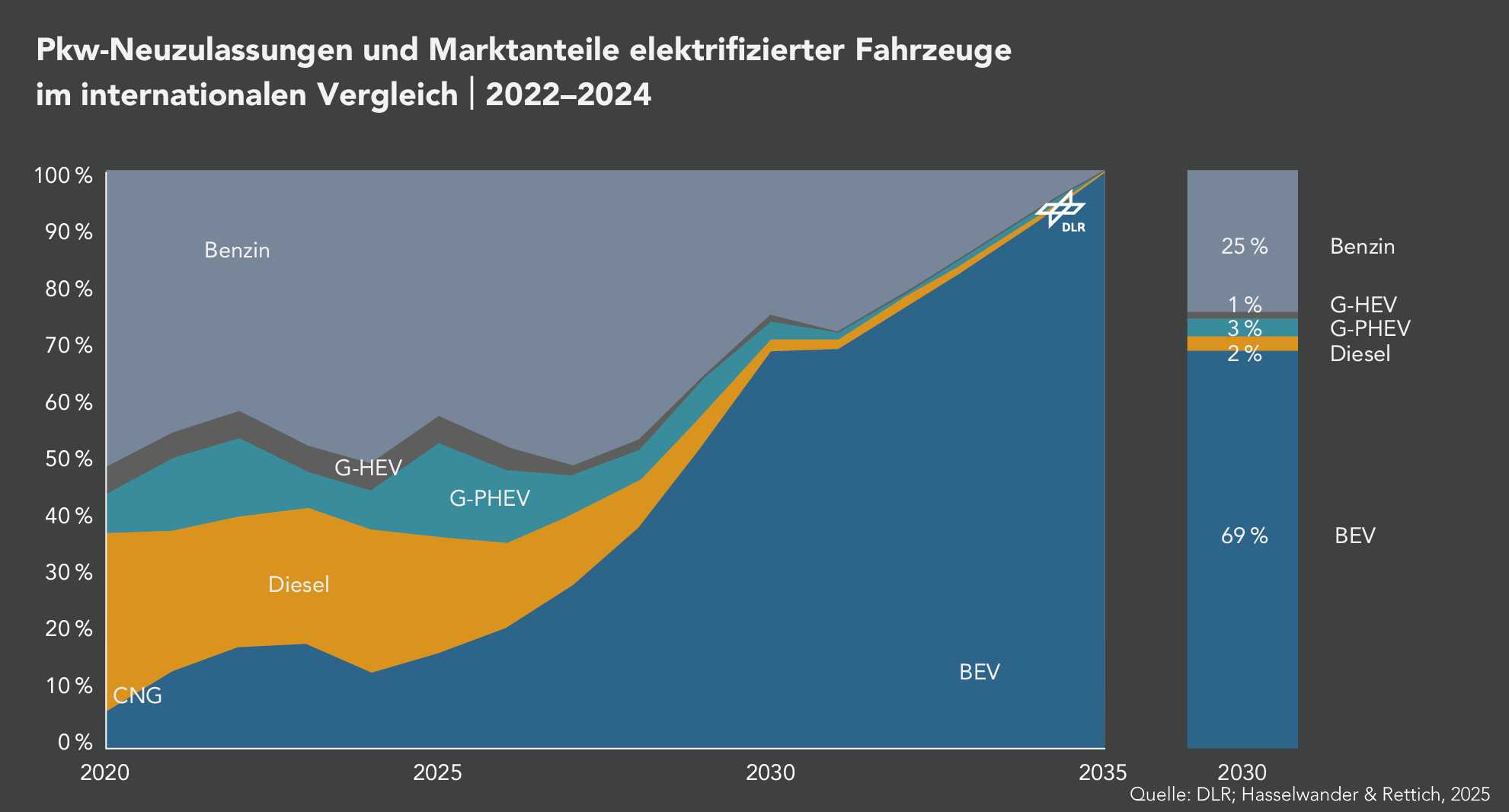

Die Grafik zeigt die Entwicklung der Antriebsanteile bei Pkw-Neuzulassungen von 2020 bis 2035 sowie eine separate Betrachtung des Jahres 2030. Der Anteil batterieelektrischer Fahrzeuge steigt im Zeitverlauf stark an und erreicht langfristig den dominierenden Marktanteil. Gleichzeitig gehen die Anteile klassischer Verbrenner wie Benzin und Diesel kontinuierlich zurück. Plug-in-Hybride und Hybridantriebe verlieren ebenfalls an Bedeutung und bewegen sich ab 2030 nur noch im niedrigen einstelligen Prozentbereich. Für das Jahr 2030 wird ein BEV-Anteil von rund 69 Prozent dargestellt, während Benzin, Diesel und Hybridantriebe zusammengenommen nur noch geringe Marktanteile ausmachen.

©

Die Grafik zeigt die Entwicklung der Antriebsanteile bei Pkw-Neuzulassungen von 2020 bis 2035 sowie eine separate Betrachtung des Jahres 2030. Der Anteil batterieelektrischer Fahrzeuge steigt im Zeitverlauf stark an und erreicht langfristig den dominierenden Marktanteil. Gleichzeitig gehen die Anteile klassischer Verbrenner wie Benzin und Diesel kontinuierlich zurück. Plug-in-Hybride und Hybridantriebe verlieren ebenfalls an Bedeutung und bewegen sich ab 2030 nur noch im niedrigen einstelligen Prozentbereich. Für das Jahr 2030 wird ein BEV-Anteil von rund 69 Prozent dargestellt, während Benzin, Diesel und Hybridantriebe zusammengenommen nur noch geringe Marktanteile ausmachen.

©

Transformationsstrategien der Automobilhersteller (Update 2026)

Die Darstellung bündelt zentrale strategische Entwicklungen internationaler und deutscher Automobilhersteller im Kontext der Elektrifizierung.

©

Die Darstellung bündelt zentrale strategische Entwicklungen internationaler und deutscher Automobilhersteller im Kontext der Elektrifizierung.

©

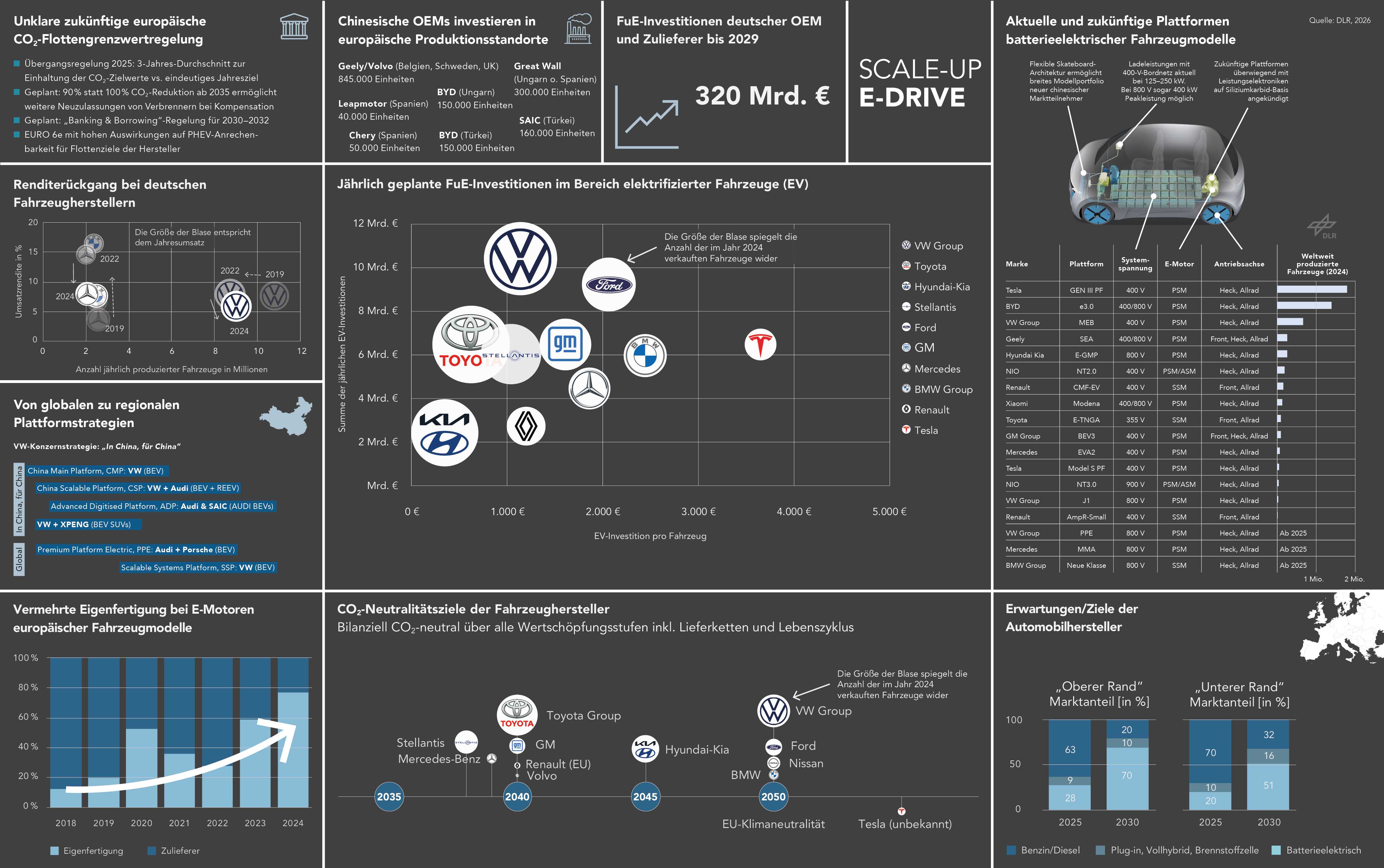

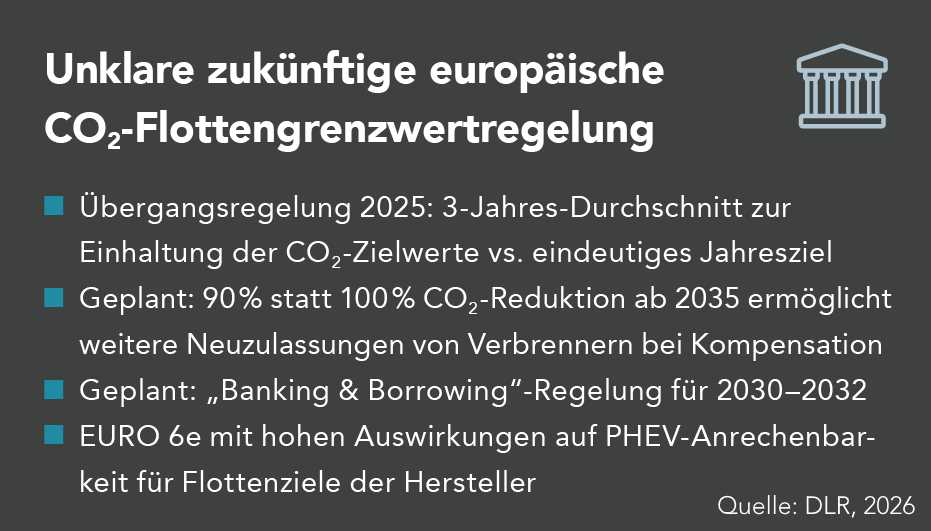

Die Grafik fasst zentrale Unsicherheiten und geplante Anpassungen der europäischen CO₂-Flottengrenzwertregelung zusammen. Für 2025 ist eine Übergangsregel vorgesehen, bei der die Einhaltung der CO₂-Zielwerte über einen Dreijahresdurchschnitt statt über ein fixes Jahresziel bewertet wird. Ab 2035 steht eine Anpassung des Reduktionsziels von bislang 100 auf 90 Prozent im Raum, wodurch unter bestimmten Kompensationsbedingungen weiterhin Verbrennerfahrzeuge zugelassen werden könnten. Zusätzlich ist eine sogenannte „Banking & Borrowing“-Regelung für die Jahre 2030 bis 2032 geplant. Darüber hinaus wird auf die Einführung von Euro 6e verwiesen, die erhebliche Auswirkungen auf die Anrechenbarkeit von Plug-in-Hybriden bei den Flottenzielen der Hersteller haben kann.

©

Die Grafik fasst zentrale Unsicherheiten und geplante Anpassungen der europäischen CO₂-Flottengrenzwertregelung zusammen. Für 2025 ist eine Übergangsregel vorgesehen, bei der die Einhaltung der CO₂-Zielwerte über einen Dreijahresdurchschnitt statt über ein fixes Jahresziel bewertet wird. Ab 2035 steht eine Anpassung des Reduktionsziels von bislang 100 auf 90 Prozent im Raum, wodurch unter bestimmten Kompensationsbedingungen weiterhin Verbrennerfahrzeuge zugelassen werden könnten. Zusätzlich ist eine sogenannte „Banking & Borrowing“-Regelung für die Jahre 2030 bis 2032 geplant. Darüber hinaus wird auf die Einführung von Euro 6e verwiesen, die erhebliche Auswirkungen auf die Anrechenbarkeit von Plug-in-Hybriden bei den Flottenzielen der Hersteller haben kann.

©

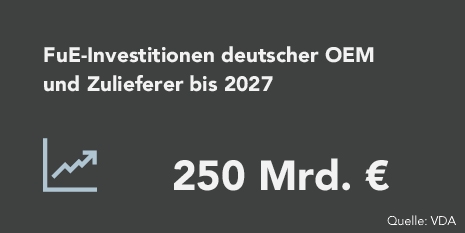

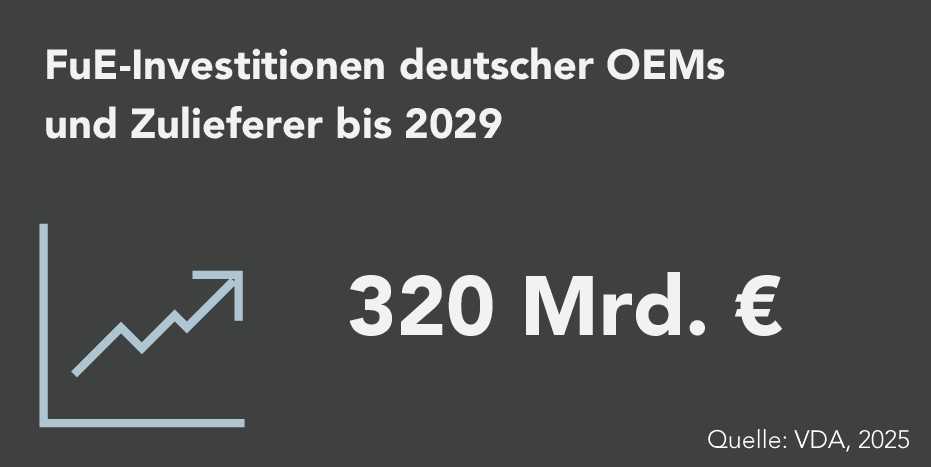

Die Grafik beziffert die kumulierten Forschungs- und Entwicklungsinvestitionen deutscher Automobilhersteller und Zulieferer bis 2029 auf insgesamt 320 Milliarden Euro. Sie verdeutlicht damit den hohen finanziellen Umfang der Transformation hin zu elektrifizierten und digitalen Fahrzeugtechnologien.

©

Die Grafik beziffert die kumulierten Forschungs- und Entwicklungsinvestitionen deutscher Automobilhersteller und Zulieferer bis 2029 auf insgesamt 320 Milliarden Euro. Sie verdeutlicht damit den hohen finanziellen Umfang der Transformation hin zu elektrifizierten und digitalen Fahrzeugtechnologien.

©

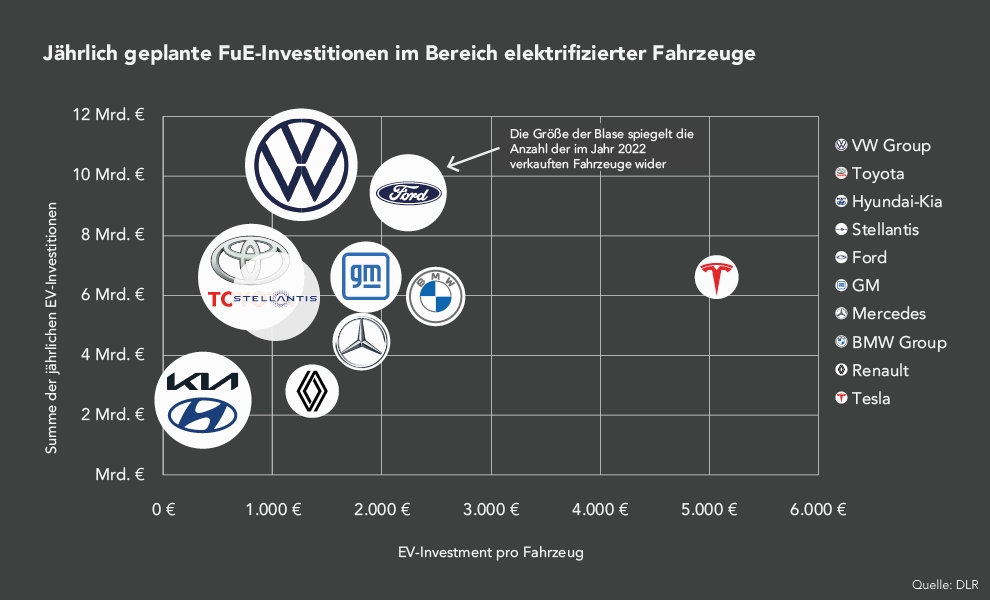

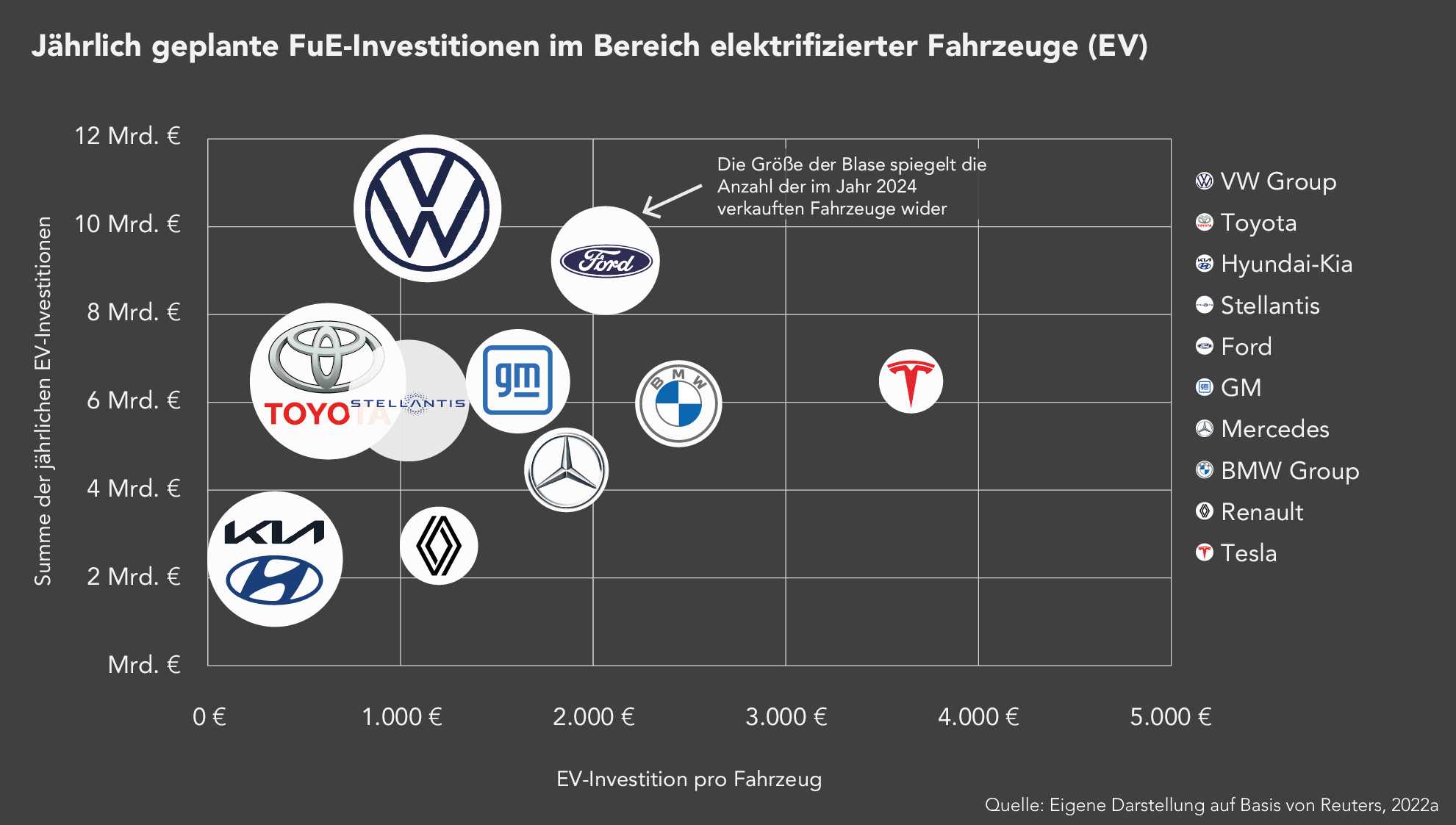

Die Grafik vergleicht die jährlich geplanten Forschungs- und Entwicklungsinvestitionen führender Automobilhersteller im Bereich elektrifizierter Fahrzeuge. Dargestellt werden sowohl die absoluten Investitionssummen als auch die Investitionen pro verkauftem Fahrzeug, wobei sich deutliche Unterschiede zwischen volumenstarken Herstellern mit hohen Gesamtsummen und Herstellern mit hohen Investitionen je Fahrzeug zeigen.

©

Die Grafik vergleicht die jährlich geplanten Forschungs- und Entwicklungsinvestitionen führender Automobilhersteller im Bereich elektrifizierter Fahrzeuge. Dargestellt werden sowohl die absoluten Investitionssummen als auch die Investitionen pro verkauftem Fahrzeug, wobei sich deutliche Unterschiede zwischen volumenstarken Herstellern mit hohen Gesamtsummen und Herstellern mit hohen Investitionen je Fahrzeug zeigen.

©

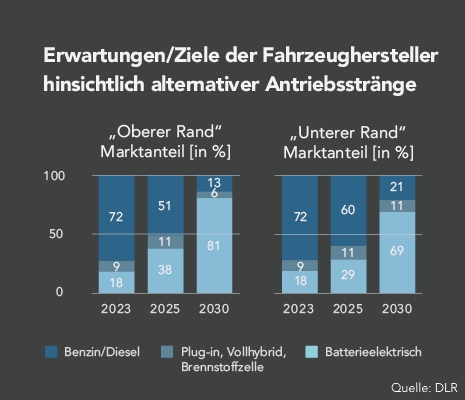

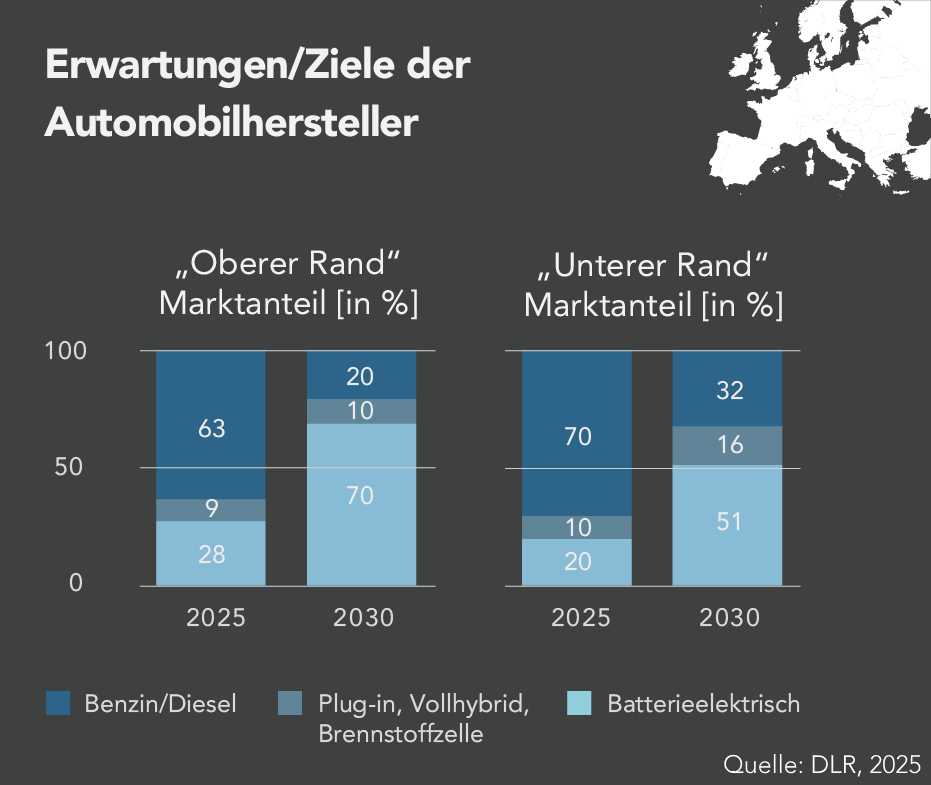

Die Grafik zeigt die erwarteten Marktanteile verschiedener Antriebsarten für 2025 und 2030 aus Sicht der Automobilhersteller, jeweils als oberer und unterer Zielkorridor. Für 2030 wird im oberen Szenario ein batterieelektrischer Anteil von 70 Prozent erwartet, im unteren Szenario 51 Prozent. Gleichzeitig sinkt der Anteil von Benzin- und Dieselfahrzeugen deutlich, während Hybrid- und Plug-in-Antriebe im mittleren Bereich verbleiben.

©

Die Grafik zeigt die erwarteten Marktanteile verschiedener Antriebsarten für 2025 und 2030 aus Sicht der Automobilhersteller, jeweils als oberer und unterer Zielkorridor. Für 2030 wird im oberen Szenario ein batterieelektrischer Anteil von 70 Prozent erwartet, im unteren Szenario 51 Prozent. Gleichzeitig sinkt der Anteil von Benzin- und Dieselfahrzeugen deutlich, während Hybrid- und Plug-in-Antriebe im mittleren Bereich verbleiben.

©

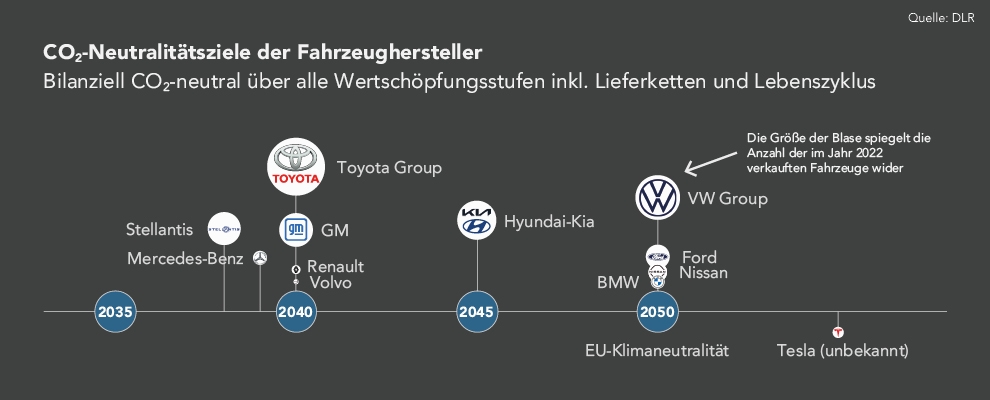

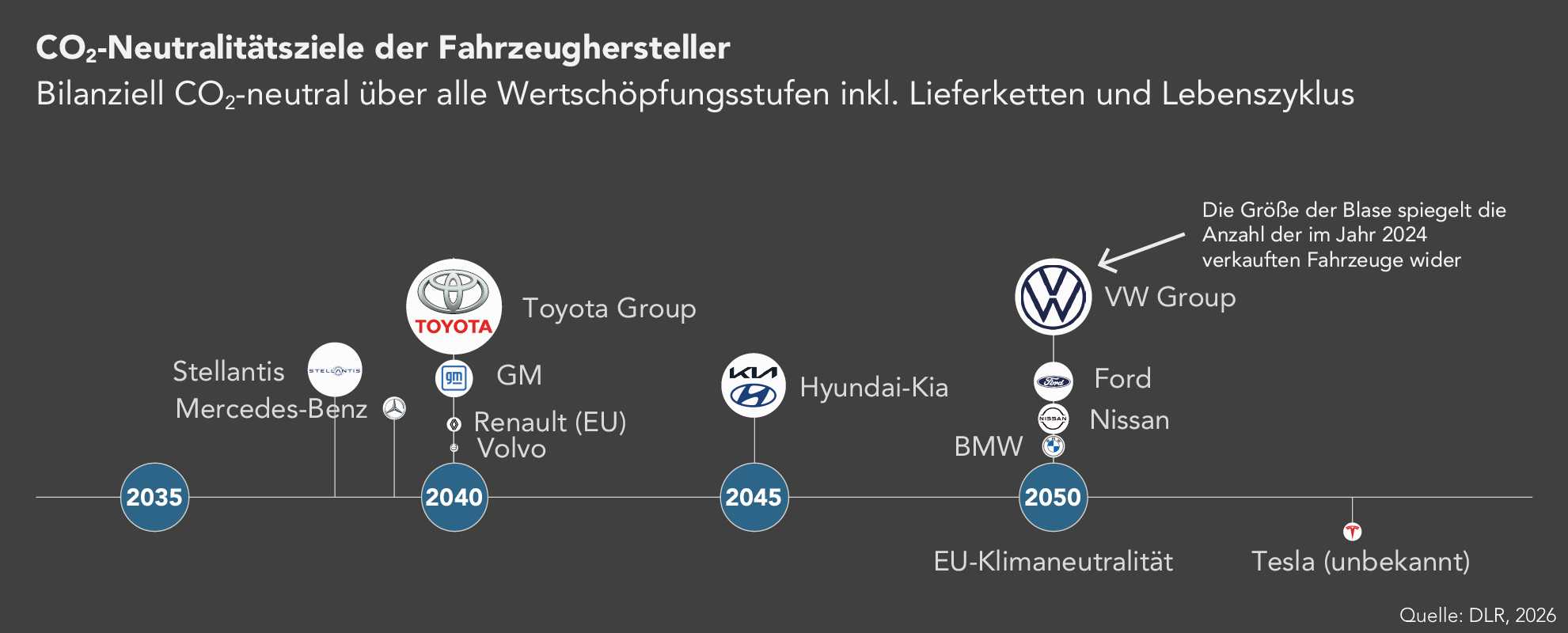

Die Grafik zeigt die bilanziellen CO₂-Neutralitätsziele großer Automobilhersteller über die gesamte Wertschöpfungskette einschließlich Lieferketten und Lebenszyklus. Mehrere europäische Hersteller streben Klimaneutralität bereits bis 2035 oder 2040 an, während andere Unternehmen – darunter VW Group, BMW, Ford und Nissan – das Zieljahr 2050 nennen. Hyundai-Kia positioniert sich bei 2045, während Tesla kein konkretes Zieljahr ausweist. Zudem wird die EU-weite Klimaneutralität bis 2050 als Referenz dargestellt.

©

Die Grafik zeigt die bilanziellen CO₂-Neutralitätsziele großer Automobilhersteller über die gesamte Wertschöpfungskette einschließlich Lieferketten und Lebenszyklus. Mehrere europäische Hersteller streben Klimaneutralität bereits bis 2035 oder 2040 an, während andere Unternehmen – darunter VW Group, BMW, Ford und Nissan – das Zieljahr 2050 nennen. Hyundai-Kia positioniert sich bei 2045, während Tesla kein konkretes Zieljahr ausweist. Zudem wird die EU-weite Klimaneutralität bis 2050 als Referenz dargestellt.

©

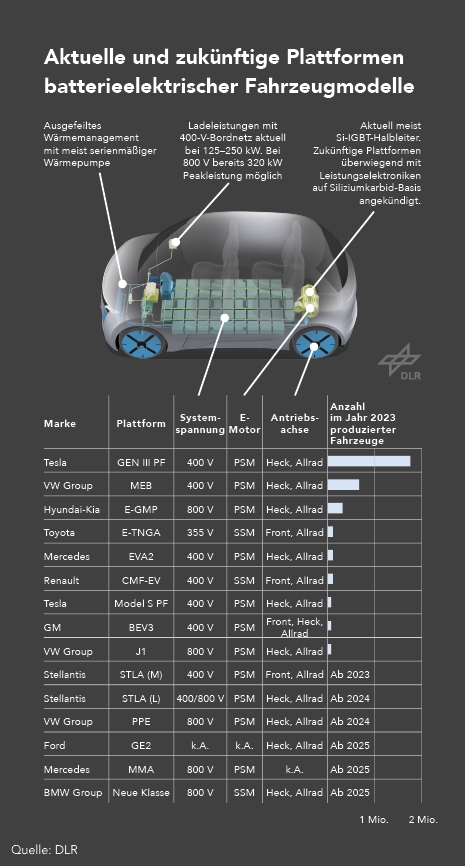

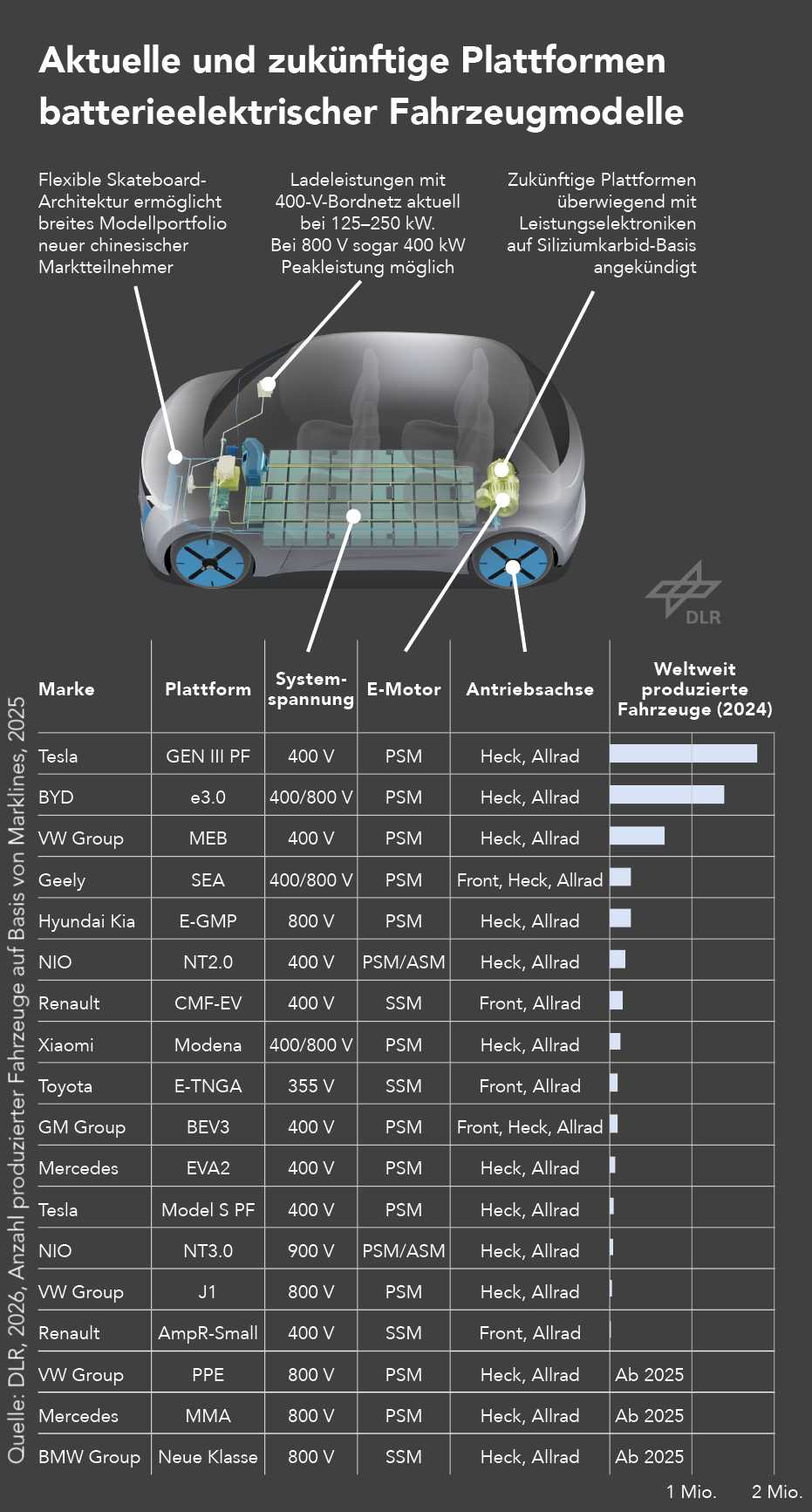

Die Grafik vergleicht aktuelle und angekündigte Plattformen batterieelektrischer Fahrzeugmodelle verschiedener Hersteller. Dargestellt werden Plattformname, Systemspannung, Motortyp und Antriebsarchitektur sowie das Produktionsvolumen 2024. Während viele aktuelle Modelle auf 400-Volt-Systemen basieren, setzen neue Plattformen zunehmend auf 800-Volt-Architekturen mit höheren Ladeleistungen. Zudem wird der Trend zu flexiblen Skateboard-Plattformen und leistungsfähiger Leistungselektronik hervorgehoben.

©

Die Grafik vergleicht aktuelle und angekündigte Plattformen batterieelektrischer Fahrzeugmodelle verschiedener Hersteller. Dargestellt werden Plattformname, Systemspannung, Motortyp und Antriebsarchitektur sowie das Produktionsvolumen 2024. Während viele aktuelle Modelle auf 400-Volt-Systemen basieren, setzen neue Plattformen zunehmend auf 800-Volt-Architekturen mit höheren Ladeleistungen. Zudem wird der Trend zu flexiblen Skateboard-Plattformen und leistungsfähiger Leistungselektronik hervorgehoben.

©

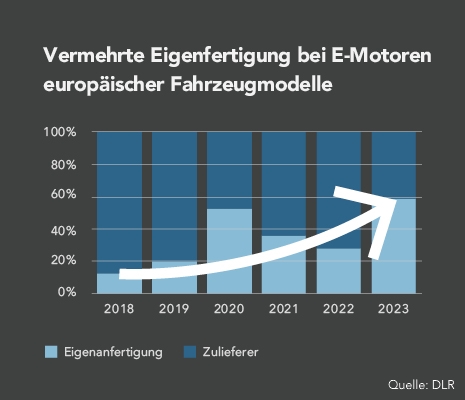

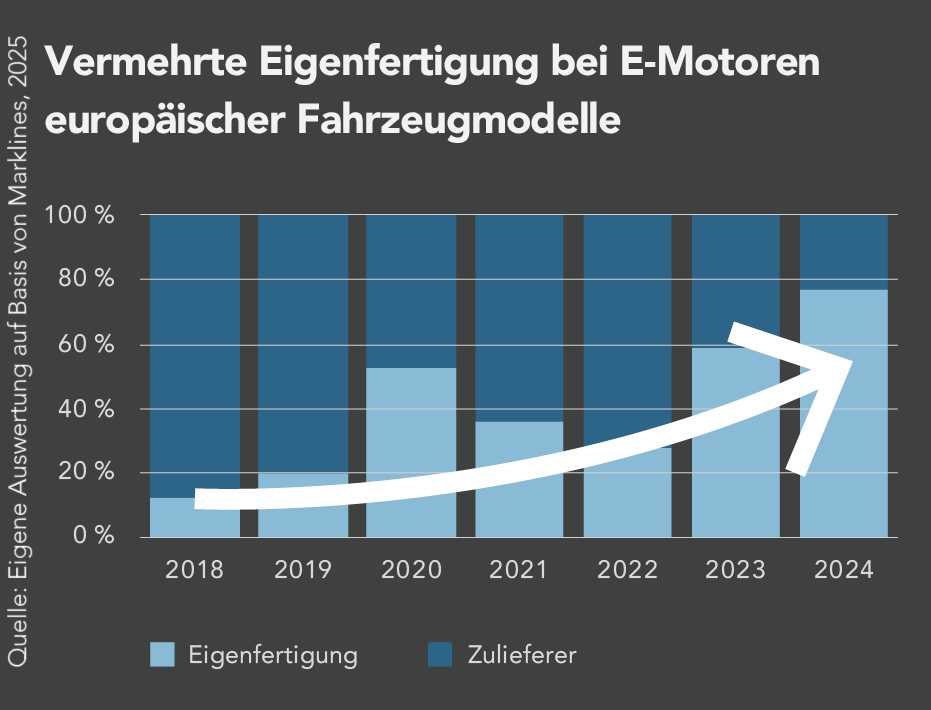

Die Grafik zeigt die Entwicklung des Anteils der Eigenfertigung von Elektromotoren bei europäischen Fahrzeugmodellen zwischen 2018 und 2024. Der Eigenfertigungsanteil steigt im Zeitverlauf deutlich an, während der Anteil externer Zulieferer entsprechend sinkt. Besonders ab 2022 beschleunigt sich der Trend zur stärkeren vertikalen Integration.

©

Die Grafik zeigt die Entwicklung des Anteils der Eigenfertigung von Elektromotoren bei europäischen Fahrzeugmodellen zwischen 2018 und 2024. Der Eigenfertigungsanteil steigt im Zeitverlauf deutlich an, während der Anteil externer Zulieferer entsprechend sinkt. Besonders ab 2022 beschleunigt sich der Trend zur stärkeren vertikalen Integration.

©

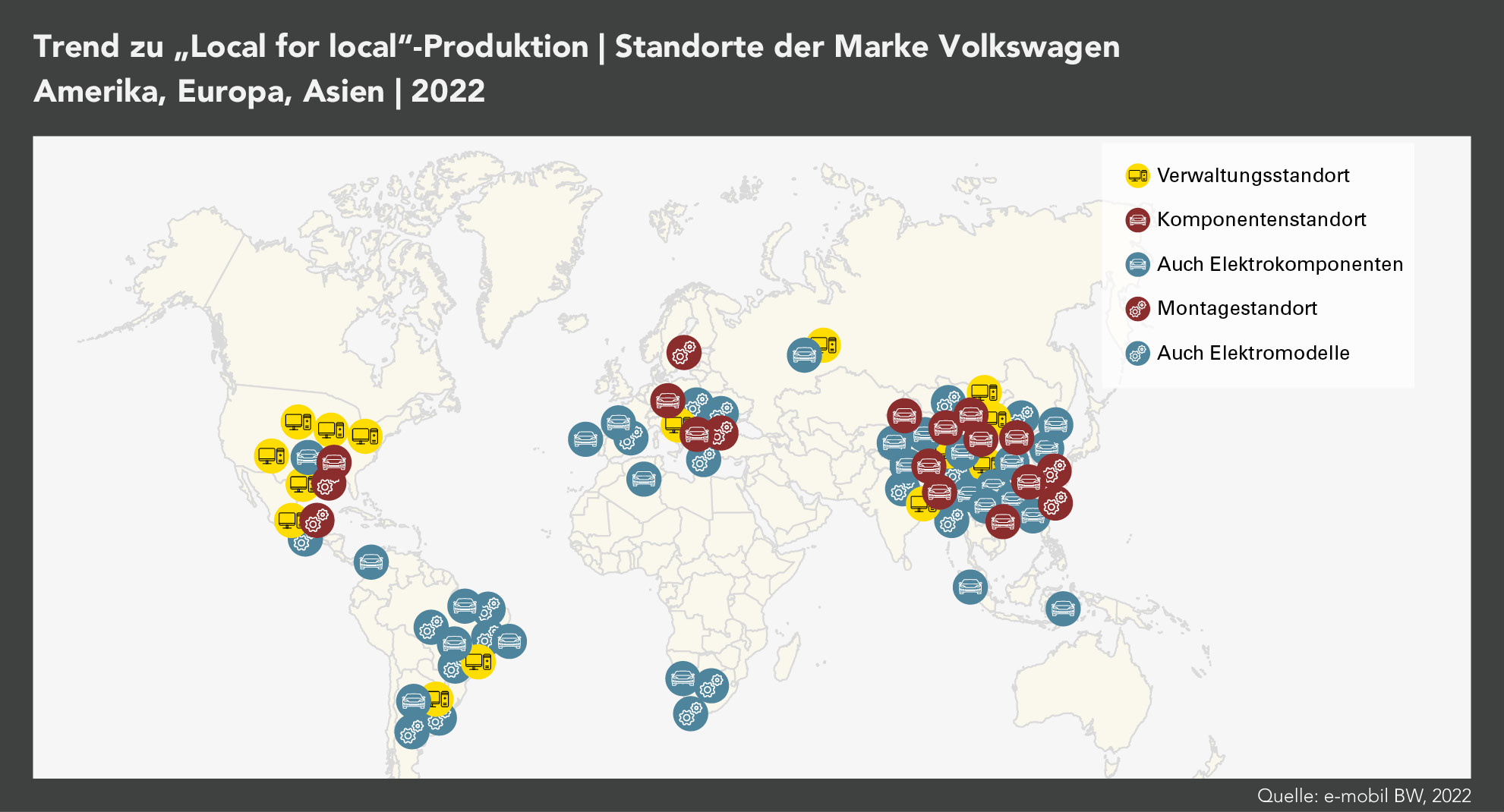

Die Grafik zeigt den strategischen Wandel der VW-Konzernplattformen von global ausgerichteten Architekturen hin zu regionalen Lösungen, insbesondere für den chinesischen Markt. Unter dem Leitmotiv „In China, für China“ werden eigenständige Plattformen und Kooperationen mit lokalen Partnern wie SAIC und XPENG aufgeführt. Parallel bestehen weiterhin globale Plattformen wie PPE und SSP für internationale Märkte. Die Darstellung verdeutlicht die zunehmende Regionalisierung der Plattformstrategie.

©

Die Grafik zeigt den strategischen Wandel der VW-Konzernplattformen von global ausgerichteten Architekturen hin zu regionalen Lösungen, insbesondere für den chinesischen Markt. Unter dem Leitmotiv „In China, für China“ werden eigenständige Plattformen und Kooperationen mit lokalen Partnern wie SAIC und XPENG aufgeführt. Parallel bestehen weiterhin globale Plattformen wie PPE und SSP für internationale Märkte. Die Darstellung verdeutlicht die zunehmende Regionalisierung der Plattformstrategie.

©

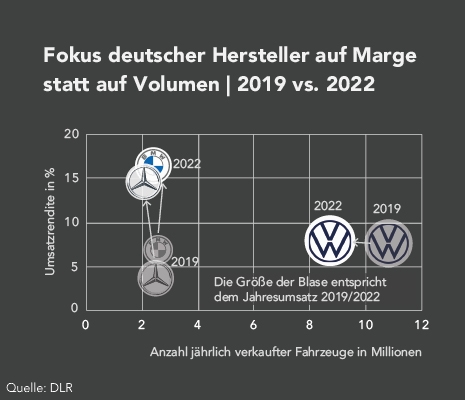

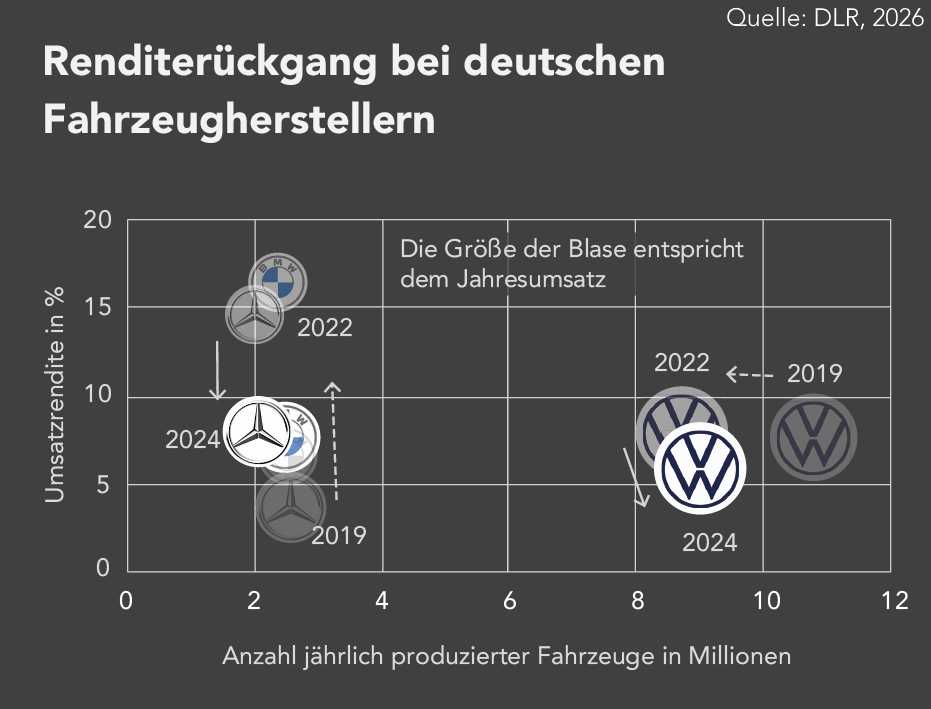

Die Grafik zeigt die Entwicklung der Umsatzrendite deutscher Automobilhersteller im Verhältnis zur jährlichen Produktionsmenge in den Jahren 2019, 2022 und 2024. Während die Produktionszahlen teilweise stabil bleiben, sinken die Renditen zuletzt deutlich. Die Darstellung verdeutlicht damit eine rückläufige Profitabilität trotz hoher Stückzahlen.

©

Die Grafik zeigt die Entwicklung der Umsatzrendite deutscher Automobilhersteller im Verhältnis zur jährlichen Produktionsmenge in den Jahren 2019, 2022 und 2024. Während die Produktionszahlen teilweise stabil bleiben, sinken die Renditen zuletzt deutlich. Die Darstellung verdeutlicht damit eine rückläufige Profitabilität trotz hoher Stückzahlen.

©

Die Grafik zeigt Investitionen chinesischer Automobilhersteller in europäische Produktionsstandorte. Genannt werden Werke von Geely/Volvo, BYD, Great Wall, SAIC, Chery und Leapmotor in Ländern wie Belgien, Schweden, dem Vereinigten Königreich, Ungarn, Spanien und der Türkei. Die geplanten Produktionskapazitäten reichen von 40.000 bis 845.000 Einheiten pro Standort und verdeutlichen die zunehmende industrielle Präsenz chinesischer OEMs in Europa.

©

Die Grafik zeigt Investitionen chinesischer Automobilhersteller in europäische Produktionsstandorte. Genannt werden Werke von Geely/Volvo, BYD, Great Wall, SAIC, Chery und Leapmotor in Ländern wie Belgien, Schweden, dem Vereinigten Königreich, Ungarn, Spanien und der Türkei. Die geplanten Produktionskapazitäten reichen von 40.000 bis 845.000 Einheiten pro Standort und verdeutlichen die zunehmende industrielle Präsenz chinesischer OEMs in Europa.

©